1. Introducción[1]

En el ejercicio de su facultad de fiscalización, la Sunat realiza la notificación masiva de diversas acciones inductivas (mediante cartas o esquelas, las cuales se pueden considerar como una etapa previa a procedimientos de fiscalización), con la finalidad de incentivar el cumplimiento voluntario de las obligaciones tributarias de los contribuyentes.

Dentro de dicho contexto, en la primera parte presente nota brindaremos a los contribuyentes los principales aspectos sobre las acciones inductivas.

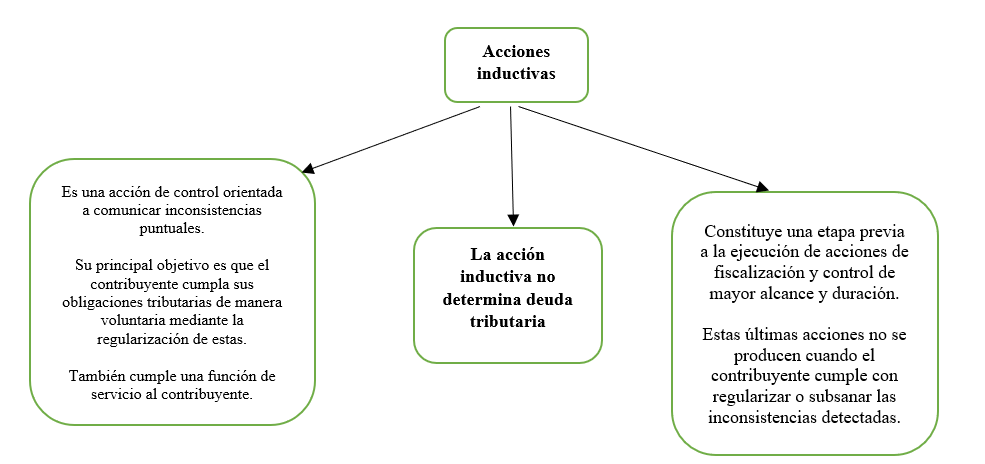

2. ¿En qué consisten las acciones inductivas?

Las acciones inductivas se pueden definir como:

3. ¿Las acciones inductivas forman parte del procedimiento de fiscalización?

No. Conforme a lo señalado en el inciso d) del artículo 1 del Reglamento de Fiscalización de la Sunat[2] las acciones inductivas no forman parte del procedimiento de fiscalización.

No obstante ello, al ser consideradas como acciones de control, les resultan de aplicación las disposiciones del Código Tributario, a efectos de que se respeten los derechos del contribuyente.

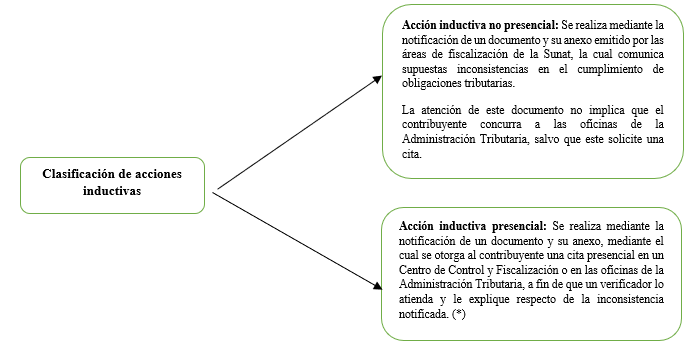

4. Tipos de acciones inductivas

Las acciones inductivas, según su forma de atención, se pueden clasificar de la siguiente manera:

(*) En la práctica, actualmente, los contribuyentes no comparecen en las oficinas de la Sunat si no que pueden remitir sus descargos vía mesa de partes virtual (MPV).

Los documentos que Sunat notifica, como parte de las acciones de control, son los siguientes:

- Carta inductiva

- Esquela de citación

5. Las acciones inductivas integradas al SIEV

Por otro lado, acorde a lo establecido en la R.S. Nº 106-2020/SUNAT (que modifica la R.S. Nº 084-2016/SUNAT), se incorpora dentro del Sistema Integrado del Expediente Virtual (SIEV) a las acciones inductivas iniciadas mediante esquelas, resolución que se viene aplicando a las notificaciones realizadas desde agosto de 2020.

En atención a ello, mediante el SIEV el contribuyente podrá realizar lo siguiente:

5.1. Presentación de solicitudes

Las solicitudes que puede presentar el contribuyente que ha sido notificado con una acción inductiva son las siguientes:

- Prórroga del plazo otorgado para presentar o proporcionar lo solicitado en una esquela de solicitud de información.

- Cambio de la fecha y/u hora en casos de citaciones a comparecer, y/o presentar o exhibir información/documentación.

5.2 Remisión de los sustentos que explican las “inconsistencias”

En caso que en la esquela se consigne que la atención de la misma se deba realizar a través del SIEV, la presentación de los descargos y demás sustento documentario se podrá realizar mediante Sunat Operaciones en Línea – SOL (plataforma electrónica de fiscalización), mesa de partes de la Sunat, o en los centros de servicios al contribuyente.

Si necesita asesoría especializada sobre cualquiera de los temas indicados, puede programar una cita al 710-8900 anexo 428 o al correo electrónico: consultas@contadoresyempresas.com.pe

Informes y suscripciones:

WhatsApp: 997576053 https://bit.ly/32PJkCr

(01) 7108900 Anexo: 303 E-mail: ventasonline@gacetacomercial.com.pe

[1] La presente nota se ha elaborado sobre la base del Informe: “Pautas para una correcta atención de las acciones inductivas notificadas por Sunat”, publicado en la 2da quincena de mayo de 2023 de la Revista C&E.

[2] Aprobado mediante el Decreto Supremo (D.S.) Nº 085-2007-EF y normas modificatorias.