Introducción[1]:

El alquiler de inmuebles es una de las formas más comunes con las que cuentan las personas naturales para generar ingresos, especialmente con el auge reciente de plataformas digitales que permiten facilidad e inmediatez, conectando rápidamente a los interesados. Mediante la segunda parte de la presente nota se analizará el modelo de Airbnb y apps similares relacionados con la figura del arrendamiento de bienes inmuebles.

- Modelo de Airbnb y apps similares

- ¿Cómo funciona?

Según la información proporcionada en la web de Airbnb, viene a ser una plataforma en línea que permite a las personas (previo registro como anfitriones o host) alquilar alojamientos temporales (departamentos, casas, habitaciones y otros tipos de propiedades), a otras personas interesadas (ej. turistas o visitors, huéspedes) utilizando para ello la misma web o un aplicativo (apps) para smartphones o tablets.

Para ceder sus inmuebles, los anfitriones se registran en la web o app y publican anuncios detallados que incluyen fotos, descripciones, tarifas y disponibilidad. Los visitors interesados buscan el alojamiento que más les convenga, reservan y pagan mediante la web o app. El dinero lo recauda la empresa (Airbnb) y luego esta deposita lo correspondiente anfitrión.

Un punto importante es que el host puede ofrecer otros servicios vinculados al hospedaje, como lavado de ropa, limpieza, alimentación, etc.

- ¿Cómo monetiza Airbnb?

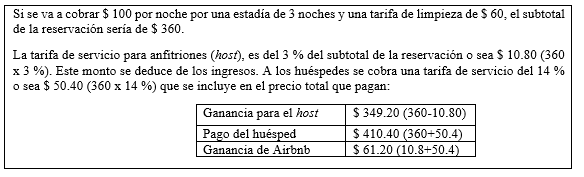

La empresa, cobra una especie de comisión por hacer de “enlace” entre los interesados, con un porcentaje para el host de aproximadamente 3 % sobre el subtotal de la reservación del inmueble[2], y el 14 % para el visitor o huésped.

Airbnb lo ejemplifica de la siguiente manera[3]:

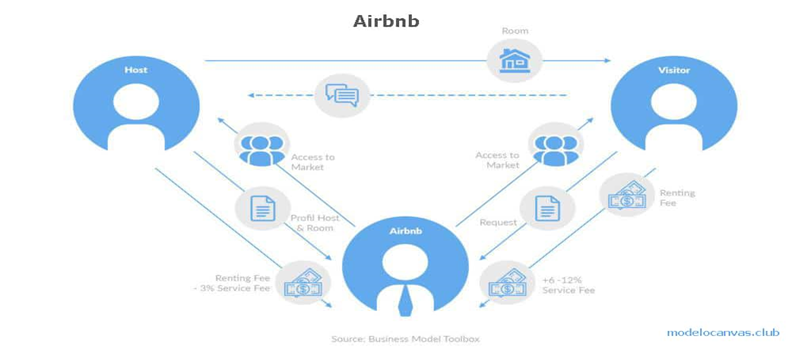

En la siguiente imagen se puede apreciar el flujo de contratación[4]:

1.1. Tratamiento tributario para el arrendador o host

- Renta de primera categoría

Tomando lo desarrollado en los puntos previos, tenemos que en el caso del uso de Airbnb o similares, para dar el derecho de uso temporal de inmuebles (bien de capital) a terceros con el propósito de que se puedan alojar o usar el bien, se identificaría bajo la definición de arrendamiento de nuestra legislación civil, siendo que su naturaleza es la locación bienes inmuebles transitoriamente por un precio determinado.

Bajo esa identificación, considerando lo establecido en el artículo 1 y 23 de la LIR, tenemos que la renta generada calificaría como de primera categoría, al corresponder a la explotación pasiva de un bien de capital por una persona natural, debiendo el propietario del bien (contribuyente) tributar y cumplir las obligaciones tributarias asociadas (registrarse en el RUC, presentar declaraciones, entre otras).

- Renta de 3ra categoría vs. renta de 1ra categoría

Por otro lado, tenemos también que dada las características de la operación: uso de una app o tecnologías de la información para ofrecer inmuebles (donde se suscribe un acuerdo de colaboración) y en los casos donde se brinden otros servicios adicionales, se podría llegar a inferir que la naturaleza de la renta generada por la persona natural no es de primera categoría (explotación pasiva de un bien de capital), sino que involucra una actividad de carácter comercial; esto es, donde media la explotación de los factores capital y trabajo.

Sobre el particular, en la Resolución Nº 09934-5-2017 el Tribunal Fiscal realiza un análisis sobre una controversia similar, y donde evalúa la intervención del sujeto en la generación de la renta, siendo que, al dejar de ser esta una explotación pasiva, para ser preponderantemente activa, su naturaleza cambia; a una conjunción de capital más trabajo, haciéndola una renta empresarial:

“(…) dado que el servicio que efectúa el contribuyente de sus páginas web a favor de Google, a fin de que este pueda colocar publicidad y/o contenidos propios o de terceros (anuncios), requiere que aquel intervenga permanentemente para lograr el mantenimiento, funcionamiento y actualización de su contenido, que la página se encuentre activa y actualizada, esto es, subir contenidos y materiales, e implementar las especificaciones de la empresa, siendo evidente que su mantenimiento y funcionamiento requiere una estructura y organización de trabajo, todo ello con el objeto de lograr mantener y/o incrementar el número de clics que le permitirán mantener la fuente generadora de renta, existe una utilización conjunta de capital y trabajo (para el mantenimiento e implementación de sus páginas web), por lo que corresponde que las rentas generadas por tal actividad sean consideradas como de tercera categoría”.

Otro punto adicional que contribuye al análisis, es el enfoque que se brinda en el Informe Nº 000044-2022-SUNAT/7T0000[5], donde citándose a García Mullin[6], se indica que la categorización de la renta se debe realizar en función del factor productivo “predominante”, es decir, el de mayor influencia en el resultado final.

De todo lo anterior, creemos que, si la renta solo proviene del ofrecimiento de los inmuebles usando una app, se podría defender que el factor predominante en la generación de la ganancia sería el capital. Sin embargo, ello podría cambiar si el host o anfitrión brinda otros servicios complementarios[7], en cuyo caso lo propio sería evaluar cada caso concreto a fin de establecer si estamos frente a una renta de primera o de tercera categoría.

- ¿El arrendamiento de varios inmuebles o con mayor frecuencia, configura renta empresarial?

Al respecto, podemos citar la Resolución Nº 015496-10-2011 donde el Tribunal, concluye que se debe verificar los supuestos que observa la ley como gravados, siendo que, en caso de no estar tácitamente contemplado, no podría atribuirse una condición que la norma no prevé. Ello ocurre, por ejemplo, en la renta por arrendamiento de una persona natural, considerada como de primera categoría, y que no está supeditada normativamente a condición alguna (como sería el caso de frecuencia, o cantidad de bienes) para calificarla como renta empresarial:

“Que ahora bien, en el caso de rentas de personas naturales que provienen de una fuente en la que predomina el capital, como aquellas derivadas del arrendamiento de bienes inmuebles de su propiedad, el legislador ha considerado que siempre constituirán rentas de primera categoría mas no de tercera categoría, por lo que se puede inferir que aun cuando la misma se obtenga del arrendamiento de numerosos bienes inmuebles de propiedad de dicha persona natural el elemento relevante de la fuente siempre será el capital, no cabiendo en ningún caso atribuir a tales rentas un origen empresarial (…)”.

En tal sentido, no desnaturaliza la condición de renta de primera categoría, si una persona natural arrienda un inmueble o cinco, por un mes o por varios años.

1.2. Tratamiento tributario para la empresa no domiciliada

Considerando que en la operación media nuevas tecnologías o formas de vinculación entre personas, aún no existe una regulación específica, ni sectorial o tributaria. En cuyo caso, lo propio es que se aplique la normativa vigente, la misma que puede no abarcar todos los supuestos, o generar zonas grises.

Ponderando dicha premisa, de un primer análisis, bajo las disposiciones vigentes en la LIR, para a identificar el tratamiento tributario que corresponde a la renta que genera Airbnb o plataformas similares, creemos que se debe tomar en cuenta los siguientes aspectos:

- La calificación de la empresa propietaria de Airbnb como sujeto no domiciliado en el país para efectos de nuestra legislación[8]. Según información de su propia web, dicha plataforma tiene sede en Irlanda (Airbnb Ireland UC).

- Identificar si la ganancia que genera la empresa no domiciliada califica como renta de fuente peruana (RFP). Considerando que los sujetos no domiciliados no tributan en el Perú por sus rentas de fuente extranjera.

Respecto del punto (ii), para saber si la renta que genera la empresa, será necesario evaluar si califica bajo alguno de los supuestos descritos en los artículos 9 y 10 de la LIR, siendo que para ello se debe conocer la naturaleza del servicio que brinda.

Así, por ejemplo, de encontramos frente a un “servicio digital”[9] utilizado económicamente, usado o consumido en el Perú[10], la tasa que le correspondería será el 30 %.

[1] Información tomada del Informe “Arrendamiento de inmuebles de manera tradicional y a través de aplicaciones: incidencia para las personas naturales en el Impuesto a la Renta” publicado en la 2da quincena de setiembre de 2023 de la revista C&E cuyo autor es Joaquín Chávez Hurtado.

[2] El subtotal se calcula sumando el precio por noche y las tarifas opcionales que cobres a los huéspedes, como la tarifa de limpieza, entre otros.

[4] Fuente: https://modelocanvas.club/modelo-negocio-airbnb/

[5] Que aborda la consulta sobre el tipo de renta que generan los “influencers”.

[6] García Mullin, Roque. Impuesto sobre la Renta: Teoría y técnica del impuesto. Centro Interamericano de Estudios Tributarios, Organización de Estados Americanos, Buenos Aires, 1978, pp. 82 y 84.

[7] O incluso bajo la definición de hospedaje en otros casos.

[8] Considerando lo establecido en los artículos 6 y 7 de la LIR.

[9] Inciso i) del artículo 9 de la LIR e inciso b) del artículo 4-A de su reglamento: “Se entiende por servicio digital a todo servicio que se pone a disposición del usuario a través del Internet o de cualquier adaptación o aplicación de los protocolos, plataformas o de la tecnología utilizada por Internet o cualquier otra red a través de la que se presten servicios equivalentes mediante accesos en línea y que se caracteriza por ser esencialmente automático y no ser viable en ausencia de la tecnología de la información”.

[10] Se utiliza económicamente se usa o consume en el país, cuando sirve para el desarrollo de actividades económicas de un contribuyente de rentas de tercera categoría.