Existen reglas y consideraciones que deben tomar en cuenta los contribuyentes al momento de poder ejercer el derecho al crédito fiscal, en especial, los servicios públicos como agua, teléfono, luz, entre otros. Al respecto, abordaremos algunos aspectos para la emisión de este comprobante, así como el ejercicio al crédito fiscal sobre estos servicios.

¿Qué es el recibo de servicio público?

Es el comprobante de pago electrónico emitido por la prestación de los servicios públicos siempre que el documento electrónico cuente con la información mínima exigida por la norma[1] que tenga asociado el mecanismo de seguridad, el cual se rige por lo dispuesto en la citada resolución.

¿Cuál es la oportunidad de otorgamiento del comprobante?

El comprobante de pago electrónico y la nota electrónica se consideran otorgados cuando se entregue, envíe o se ponga a disposición del usuario la representación impresa o digital del referido comprobante o nota conforme con el artículo 8 de la Resolución de Superintendencia N° 206-2019/SUNAT.

¿Cuándo se va a ejercer el crédito fiscal?

El crédito fiscal se ejercerá con la representación impresa o digital del recibo electrónico, sin perjuicio de la normativa aplicable al tributo en virtud de lo dispuesto con el artículo 9 de la R.S. N° 206-2019/SUNAT.

Es por ello que debemos remitirnos al artículo 21 de la Ley de IGV, respecto a los servicios de suministro de energía eléctrica, agua potable y servicios finales telefónicos, télex y telegráficos, el crédito fiscal podrá aplicarse al vencimiento del plazo para el pago del servicio o en la fecha de pago, lo que ocurra primero.

¿Qué sucede si los recibos son a nombre del arrendador?

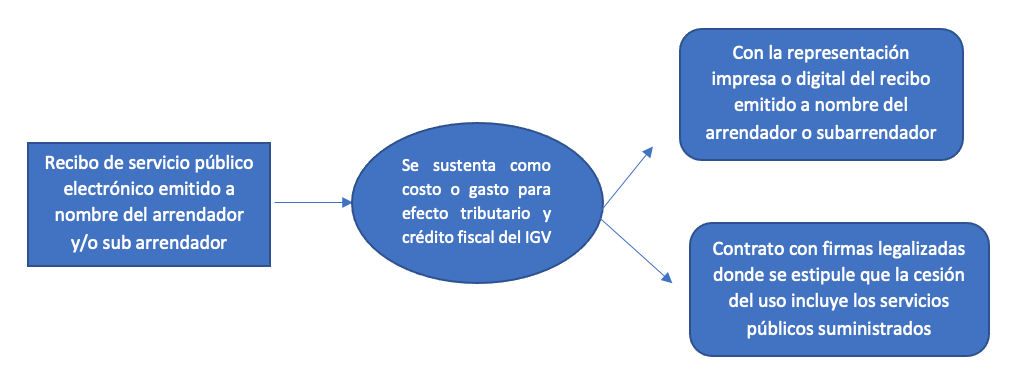

De conformidad con el inciso d) del sub numeral 2.1 del artículo 6 del Reglamento de la Ley del IGV, el derecho al crédito fiscal por los servicios públicos (luz, agua y telefonía) se ejercerá únicamente con el original de los recibos emitidos a nombre del arrendador o subarrendador. Así también, en dicho literal se agrega que el arrendatario o subarrendatario podrá hacer uso del crédito fiscal como usuario de dichos servicios, siempre que cumpla con las condiciones establecidas en el Reglamento de Comprobante de Pago.

Al respecto, el numeral 9.2 del artículo 9 de la R.S. N° 206-2019/SUNAT precisa que el recibo de servicio público electrónico permitirá ejercer el derecho al crédito fiscal y sustentar costo o gasto para efecto tributario según lo señalado en el octavo y noveno párrafos del literal d) del inciso 6.1 del numeral 6 del artículo 4 del Reglamento de Comprobantes de Pago (RCP), siempre que dicho recibo cumpla con los requisitos mínimos respectivos.

Cabe señalar que si las firmas son autenticadas con posterioridad al inicio del plazo del arrendamiento o subarrendamiento, solo permitirán sustentar gasto o costo para fines tributarios, crédito deducible o ejercer el derecho al crédito fiscal, los recibos emitidos a partir de la fecha de certificación de las firmas.

Si necesita asesoría sobre estos temas, puede concertar una cita con nuestra área de consultoría especializada a consultas@contadoresyempresas.com.pe

Fuente: Staff de Contadores & Empresas

Fecha: 27/05/2024

[1] Ver Anexo N° 1 – Recibo Electrónico de Servicios Públicos y Notas de la Resolución de Superintendencia N° 206-2019/SUNAT.