Como ya estamos en la última semana de presentación de la Declaración Jurada Anual del IR 2021, si en caso no se presentará dicha DJ dentro de los plazos establecidos, se configurará la infracción tipificada en el numeral 1 del artículo 176 del Código Tributario; consistente en “no presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos”.

Sanción

En función del contribuyente, la omisión de la presentación de la Declaración Jurada Anual será sancionada conforme al detalle siguiente[1]:

| Renta Anual Tercera Categoría (Régimen general y Régimen Mype Tributario) | Renta Anual Persona Natural (de Trabajo y otras categorías) |

| 1 UIT (S/4600) | ½ de UIT (S/2300) |

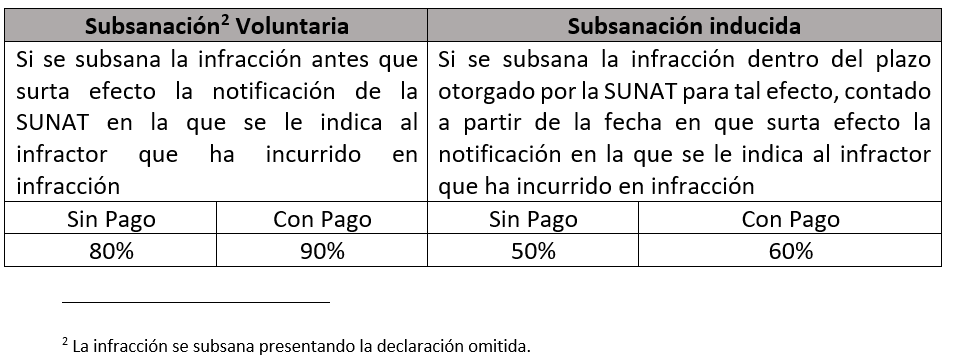

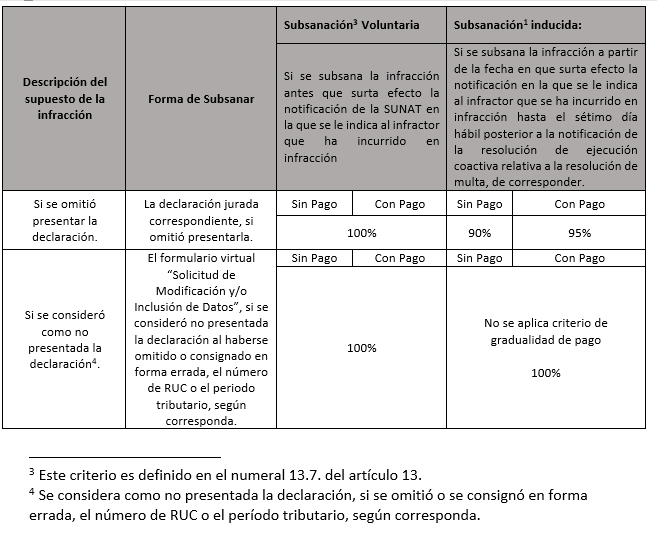

Gradualidad

Ahora bien, en la medida que se subsane la infracción, los contribuyentes pueden acceder a la rebaja de la sanción, en la medida que cumplan con los siguientes criterios:

b- Gradualidad Especial: para deudores tributarios comprendidos en el RG del IR, Régimen MYPE Tributario, cuyos ingresos netos no superen 150 UIT (S/660,000).

Discrecionalidad Declaración Renta Anual Persona Natural (de Trabajo y otras categorías)

Cabe precisar que respecto de la declaración jurada anual de personas naturales, conforme a lo dispuesto en la Resolución de Superintendencia Nacional Adjunta de Tributos Internos N.° 010-2019-SUNAT/700000, no se emitirá sanción de multa tratándose de contribuyentes que hubieran obtenido o percibido rentas distintas a las de tercera categoría que se encuentren obligados a presentar la declaración anual siempre que presenten dicha declaración con anterioridad a que surta efecto cualquier notificación de la SUNAT en la que se le indica al infractor que ha incurrido en infracción.

Si desea mayor material sobre la declaración y determinación del IR 2021, a raíz de informes prácticos, normativa relevante, infografías, cartillas de instrucciones publicadas por Sunat y más, puede ingresar al siguiente enlace: https://tinyurl.com/w4n4hk8d

Fuente: Staff Contadores & Empresas

Fecha: 06/04/2022

[1] Conforme a la Tabla II y II del Código Tributario.