Como consecuencia del cumplimiento de obligaciones tributarias vinculadas a las retenciones y percepciones del IGV, los contribuyentes pueden tener saldos por dichos conceptos[1]. A propósito de ello, se presentan algunos aspectos operativos relevantes para solicitar la devolución o compensación de dichos saldos.

Previo a la solicitud de la compensación y/o devolución, se deberá tener en cuenta lo siguiente:

| REQUISITOS PARA SOLICITAR LA DEVOLUCIÓN Y/O COMPENSACIÓN |

| – Haber presentado la declaración jurada mensual del IGV IR (FV N° 0621) por el periodo por el que solicita la devolución en su condición de cliente (percepción) o proveedor (retención). |

| – Podrá solicitar la devolución del saldo no aplicado (retención y/o percepción), mediante el formulario N° 4949 o el FV N° 1649, hasta por el monto acumulado que conste en la declaración correspondiente al último periodo tributario vencido a la fecha de presentación de la solicitud. |

| – Tener un saldo de retenciones y/o percepciones no aplicadas por un plazo no menor de tres (3) meses en forma consecutiva. |

| – Si el importador realiza operaciones con agentes de retención y cuenta con retenciones y percepciones declaradas y no aplicadas, podrá solicitar la devolución de las retenciones no aplicadas, siempre que hubiera mantenido un saldo no aplicado por un plazo no menor de dos periodos consecutivos. |

Al verificar el cumplimiento de tales requisitos, dicho saldo podrá ser dispuesto según lo siguiente:

1.- Devolución[2]

Dicha solicitud la podrá presentar de las siguientes formas:

i. Mediante Sunat Operaciones en Línea

Se podrá realizar utilizando el FV N° 1649, para lo cual deberá ingresar a Sunat Operaciones en Línea – Trámites y Consultas, Otras declaraciones y solicitudes/Mis devoluciones/Devoluciones/ Registro de Solicitud de Devolución 1649.

En dicho registro deberá ingresar los siguientes datos:

| Tipo de devolución: 23 en caso de retenciones y 26 en caso de percepciones |

| Tributo: 1011 IGV |

| Periodo tributario: el último periodo declarado |

Luego de completado los datos, anteriormente señalados, deberá dar clic en el botón “Presentar”, concluyendo el trámite, emitiéndose una constancia de presentación de la solicitud de devolución.

ii. Mediante MPV-Sunat[3]

Para realizar dicho trámite, deberá presentar de manera escaneada a través del MPV-Sunat los siguientes documentos:

| VIA MPV- SUNAT |

| • Formulario Nº 4949(*) debidamente llenado. |

| • Escrito sustentado, firmado por el titular del RUC o Representante Legal, en el cual se debe detallar por qué va a solicitar la devolución. |

| • Fotocopia simple (escaneada) del documento que acredita el saldo del percepciones y retenciones que va a solicitar la devolución. |

(*) dicho formulario lo podrá obtener ingresando al siguiente link: https://orientacion.sunat.gob.pe/images/Mesa_Partes_virtual//formulario_4949.pdf

2.- Compensación[4]

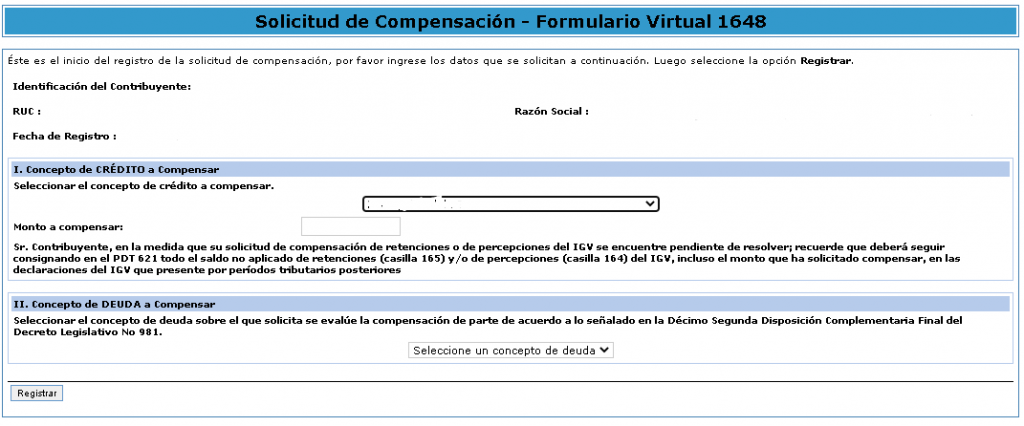

i. Mediante Sunat Operaciones en Línea:

Se debe realizar vía el FV N° 1649, ingresando a Sunat Operaciones en Línea – Trámites y Consultas, Otras declaraciones y solicitudes/Solicito compensación/Form. 1648 solicitud de compensación.

En dicho formulario deberá considerar como concepto de crédito a compensar retención o percepción del IGV, asimismo consignará el concepto y el monto a compensar:

ii. Contra el IGV, mediante el formulario virtual 621 (Declara Fácil)

Dicho saldo podrá compensarlo contra el IGV, mediante el formulario virtual N° 0621 IGV – Renta Mensual de la siguiente manera:

| Concepto | Periodo vigente: ingresando en el casillero | Periodos anteriores: ingresando en el casillero |

| Percepción | 171 del FV 621 | 168 del FV 621 |

| Retención | 179 del FV 621 | 176 del FV 621 |

Asimismo, cuando se deduzca el IGV por pagar con el saldo de percepciones y retenciones de periodos anteriores, la compensación será de manera automática, de acuerdo a lo dispuesto en el numeral 1 del artículo 40 del TUO del Código Tributario.[5]

[1] De acuerdo a lo señalado en la norma XVI del Código Tributario, los saldos a favor se consideran como crédito por tributos.

[2] Para mayor detalle, se puede revisar el informe “Devolución de percepciones y retenciones de IGV no aplicadas”, publicado en la revista Contadores & Empresas de la 2da quincena de abril de 2020.

[3] Para mayor detalle, se puede revisar el informe “ Mesa de partes virtual de Sunat: tramites tributarios virtuales”, publicado en la revista Contadores & Empresas de la 1era quincena de mayo de 2020.

[4] Para mayor detalle, se puede revisar el informe “Oportunidad de presentación de solicitud de compensación del saldo de retenciones y percepciones no aplicadas”, publicado en la revista Contadores & Empresas de la 1era quincena de agosto de 2020.

[5] Criterio reiterado en el Informe N° 041-2020/SUNAT.