La renta o ganancia obtenida por la transferencia de inmuebles realizada por personas naturales, está gravada por el Impuesto a la Renta de segunda categoría en la medida que el inmueble sea distinto a casa-habitación y no se configuren ciertas condiciones. En la primera parte de esta nota se abordan algunos alcances generales a considerar en este tipo de operaciones.

I. ASPECTOS GENERALES

- Renta de segunda categoría

Uno de los supuestos gravados con el Impuesto a la Renta (en adelante también, LIR), conforme señala el artículo 1 de la Ley de Impuesto a la Renta, son las ganancias de capital. Por su parte, el artículo 2 de la misma norma precisa que constituye ganancia de capital cualquier ingreso que provenga de la enajenación de un bien de capital, y que este último es aquel destinado a no ser comercializado en el ámbito de un giro de negocio o de empresa.

Por su parte, el inciso j) del artículo 24 de la LIR establece que se considera como renta de segunda categoría, entre otras, a las ganancias de capital. Asimismo, la Trigésimo Quinta Disposición Transitoria Final del T.U.O de la Ley del Impuesto a la Renta[1] , señala que las ganancias de capital provenientes de la enajenación de bienes inmuebles a título oneroso, distintos a la casa habitación, es la de segunda categoría.

2. Renta de tercera categoría

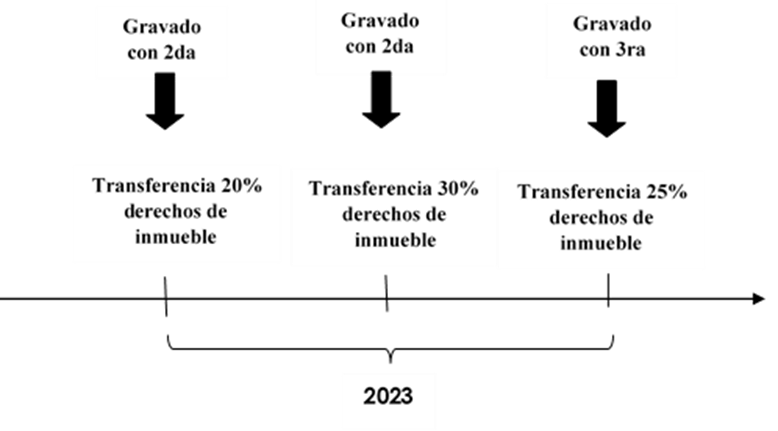

Con relación a la enajenación de inmuebles, es importante rescatar que una persona natural podría configurar rentas de tercera categoría si se evidencia que la operación ha tenido una finalidad negocial o empresarial.

Además de lo expuesto, un supuesto en el cual una persona natural puede tributar por la venta de un inmueble bajo las reglas de la tercera categoría es que esta operación sea habitual, lo cual se configurará si una persona natural realiza tres enajenaciones en el transcurso de un mismo ejercicio (es decir enajena tres inmuebles o tres cesiones de derechos sobre uno o varios inmuebles), a partir de la tercera enajenación se considera que la persona realiza como actividad habitual la venta de inmuebles, esta presunción trae como consecuencia que se tenga que tributar por esta operación bajo las reglas de las rentas de tercera categoría[2].

3. Supuestos Inafectos

Inmuebles adquiridos antes del 2004

La transferencia de inmuebles por personas naturales no estuvo siempre gravada con el Impuesto a la Renta. Es con el Decreto Legislativo N° 945[1] emitida en 2003, que modificó la Ley del Impuesto a la Renta y se gravaron estas operaciones a partir del 2004, por lo que en la Primera Disposición Transitoria y Final de esta norma se estableció que para que las ganancias de capital provenientes de la enajenación de bienes inmuebles se encuentren gravadas por el Impuesto a la Renta de segunda categoría, será necesario que la adquisición y enajenación de los bienes se realice a partir del primero de enero del 2004.

En ese sentido, si el inmueble o derechos sobre el mismo se adquirieron antes del primero de enero del 2004, la renta que se genere por su venta no estará gravada por el Impuesto a la Renta.

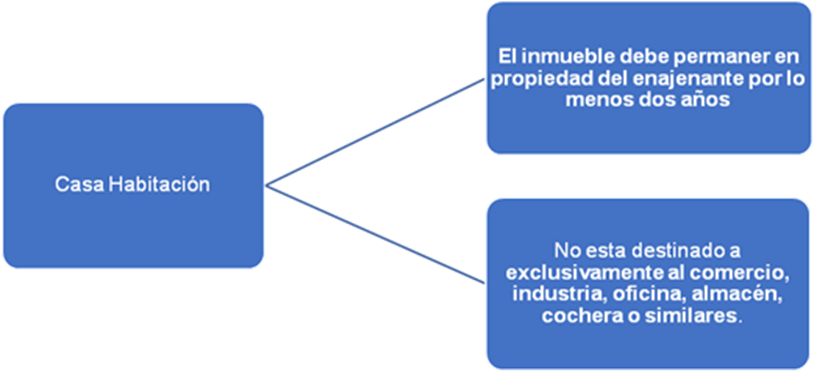

Casa habitación

De acuerdo a lo que señala la Primera Disposición Transitoria y Final Primera del Decreto Legislativo N° 945, no constituye ganancia de capital, y en consecuencia no es renta gravada por el Impuesto de la Renta de segunda categoría, la enajenación de inmuebles ocupados como casa habitación, que conforme al artículo 1–A del Reglamento de la Ley del Impuesto a la Renta, se considera como casa habitación a los inmuebles que reúnen las siguientes características:

Cabe añadir que, en caso el enajenante tuviera en propiedad más de un inmueble que cumpla con las condiciones señaladas en el párrafo anterior, será considerada casa habitación aquel que luego de la enajenación de los demás inmuebles, resulte como el único inmueble de su propiedad, es decir, si uno tiene por ejemplo 3 inmuebles, sólo estará gravada la ganancia de capital que se obtenga de la venta de los primeros dos inmuebles pues se presume que éstos no son su casa habitación. Adicionalmente, en caso de que se venda más de un inmueble en una misma operación, se considerará como casa habitación a aquél de menor valor.

[1] Publicada el 23 de diciembre de 2003.

[2] Previsto también en la Primera Disposición Transitoria Final del Decreto Legislativo N° 945, Norma que modificó la Ley del Impuesto a la Renta.

[3] Conforme al artículo 4 de la LIR.