Elaborado por Staff de Contadores & Empresas:[1]

El inciso b) del artículo 104 del Código Tributario fue recientemente modificado mediante el Decreto Legislativo N° 1523 (vigente desde el 01/03/2023), donde se establece que las notificaciones electrónicas realizadas por el Tribunal Fiscal se consideran efectuadas en la fecha del depósito del documento. Con el fin de reflejar dicho cambio en el procedimiento de notificación electrónica establecido en la RM N° 205-2020-EF-40, se emite la RM Nº 137-2023-EF-40.

A propósito de ello, en la primera parte de la presente nota se tratarán los principales aspectos que se deben tener en cuenta sobre el tribunal fiscal y los documentos que pueden ser notificados a través de medios electrónicos.

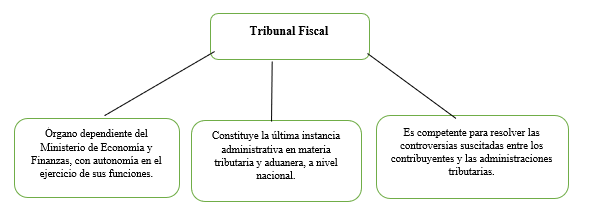

- ¿Qué es el Tribunal Fiscal?

El Tribunal Fiscal (TF[2]) se puede definir de la siguiente manera:

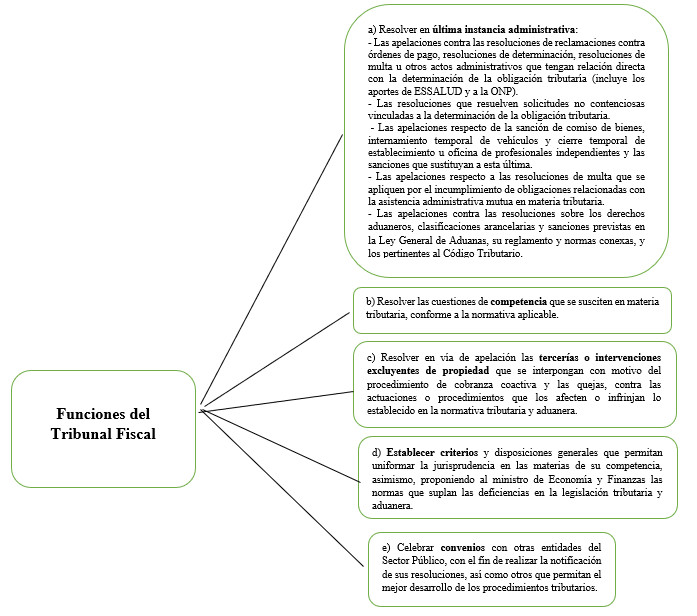

2. Funciones del Tribunal Fiscal

Dentro de las principales funciones que ostenta el TF podemos mencionar las siguientes[3]:

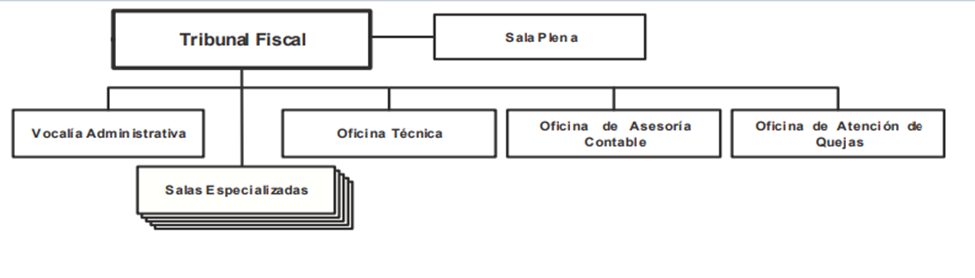

- Estructura del Tribunal Fiscal

Para el cumplimiento de sus funciones, el TF se encuentra estructurado de la siguiente manera[4]:

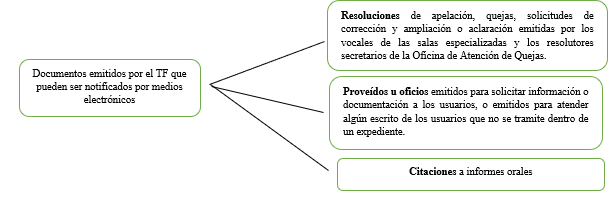

- Documentos emitidos que pueden ser notificados a través de medios electrónicos

Mediante la Resolución Ministerial (RM) N° 205-2020-EF/40, se aprobó el procedimiento para la notificación electrónica[5] (considerando el contexto particular de la pandemia) con el objetivo de ampliar la cantidad de sujetos afiliados al sistema de notificación por ese medio. Este tipo de notificaciones se implementó con el fin de que los contribuyentes puedan conocer de una forma más célere y segura los actos administrativos que emite el TF y otros actos que faciliten la resolución de controversias[6].

Los documentos emitidos por el TF que pueden ser notificados por medios electrónicos son los siguientes[7]:

[1] La presente nota se ha elaborado sobre la base del Informe: “Tribunal Fiscal: aspectos a tener en cuenta en las notificaciones electrónicas de sus actos administrativos” publicado en la 2° quincena de abril de 2023 de la revista C&E.

[2] De acuerdo a lo señalado en el artículo 16 del texto integrado del Reglamento de Organización y Funciones (ROF) del Ministerio de Economía y Finanzas, aprobado mediante RM N° 213-2020-EF-41.

[3] Según lo señalado en el artículo 101 del Código Tributario y el artículo 17 del texto integrado actualizado del ROF del Ministerio de Economía y Finanzas, aprobado mediante RM N° 213-2020-EF-41.

[4] Acorde a lo señalado en el artículo 98 del Código Tributario y el anexo del ROF del Ministerio de Economía y Finanzas, aprobado mediante RM N° 213-2020-EF-41.

[5] Anteriormente regulado por la RM Nº 442-2017-EF-40.

[6] Según lo señalado en el artículo 1 de la RM N° 205-2020-EF/40 y normas modificatorias.

[7] Conforme a lo señalado en el artículo 4 de la RM N° 205-2020-EF/40 y normas modificatorias.