Introducción[1]:

En una relación comercial, es usual que exista una parte deudora y otra acreedora, es decir, una que este obligada a realizar el pago y otra que tenga el derecho de recibirlo. No obstante, en ejercicio de su libertad contractual, es posible que las partes de un contrato pacten la intervención de un tercero que reciba el pago en lugar del acreedor. Al respecto, mediante la segunda parte de la presente nota, se aborda la aplicación de la obligación del uso de medios de pago en el factoring.

4. Aplicación práctica de la bancarización en los contratos de factoring, fideicomiso y gerenciamiento

4.1. Aspectos generales

- Obligación de usar medios de pago[2]

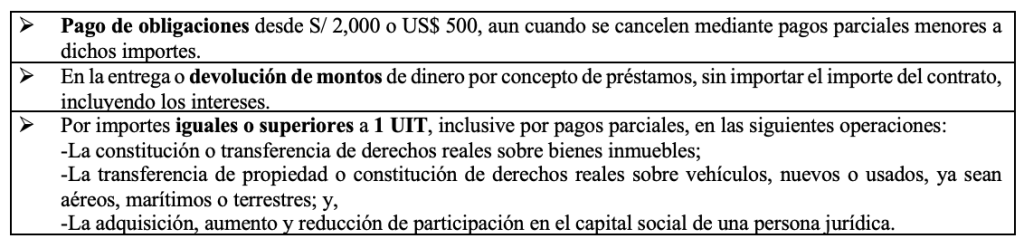

La Ley Nº 28194 y sus modificatorias (Ley de bancarización) dispone que los supuestos, en los que corresponde el uso de medios de pago[3] son, entre otros[4]:

- Bancarización en pagos a terceros distinto al vendedor o prestador del servicio

El artículo 5-A de la Ley de bancarización, señala como regla general, que se cumple con el uso de medios de pago si el pago se efectúa directamente al acreedor, proveedor del bien y/o prestador del servicio.

Sin embargo, se considerará cumplido dicho requisito cuandoel pago se realiza a un tercero designado por el acreedor, siempre que se comunique a la Sunat antes de la realización del pago.

Cabe precisar que, como señala el Informe Nº 038-2022/SUNATT/7T0000, “se tendrá por cumplido el uso de medios de pago establecido en la Ley de Bancarización siempre que tal designación se comunique a la SUNAT con anterioridad al pago; sin que ello suponga que dicha comunicación deba ser realizada necesariamente por el adquirente”.

- Implicancias tributarias de la omisión de la bancarización

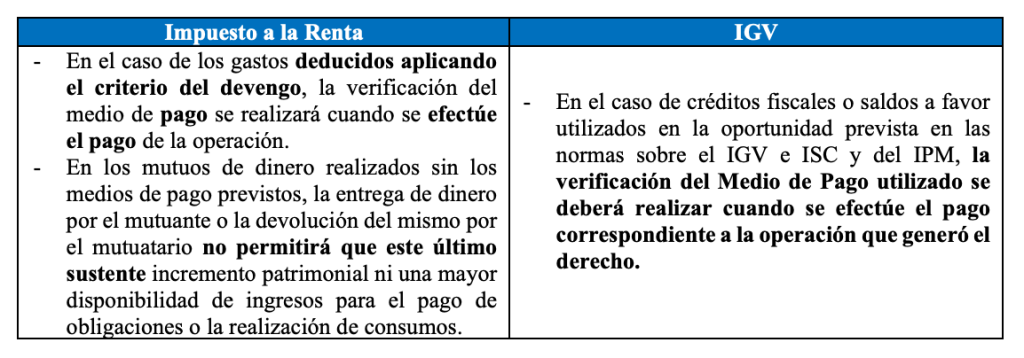

Conforme dispone el artículo 8 de la Ley de bancarización, el uso de medios de pago en los supuestos que resulte obligatorio, constituye una condición para efectos de la deducción de costos o gastos en la determinación del Impuesto a la Renta y el uso del crédito fiscal en el IGV, a continuación, se detallan algunas reglas a considerar al respecto:

Se debe mencionar, que los pagos que se efectúen sin utilizar medios de pago no darán derecho a deducir gastos, costos o créditos a efectuar compensaciones ni a solicitar devoluciones de tributos, saldos a favor, reintegros tributarios, recuperación anticipada

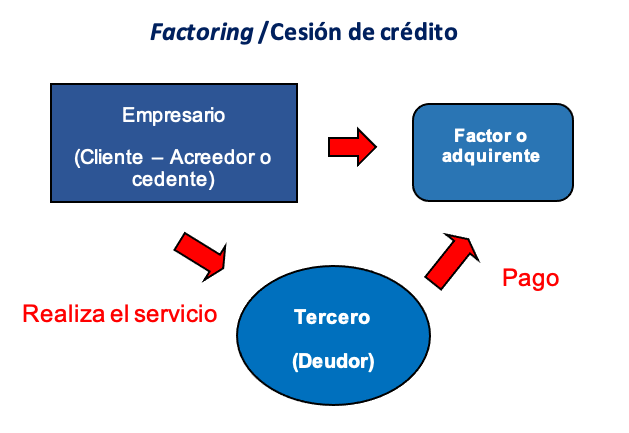

4.2. Aplicación de la bancarización en el contrato de factoring

Sobre el particular, cabría preguntarse si la obligación de comunicar a Sunat en caso de pagos a terceros distintos al proveedor también sería extensible a los pagos efectuados al factor, el fiduciario o la empresa que asume el contrato de gerenciamiento.

- Bancarización y pago a terceros

A fin de establecer los alcances de esta obligación formal, resultará útil remitirnos a la exposición de motivos del D. Leg. Nº1529 que introduce la obligación de comunicar a la Sunat el pago a un sujeto distinto de su proveedor:

Es decir, la finalidad del legislador al implementar esta comunicación, es la de seguir el destino del pago cuando se realiza a un tercero, incluso, en la nota “39” que figura como parte del texto citado se precisa que lo contrario obligaría a la administración tributaria a efectuar cruces de información con el acreedor, proveedor del bien, y/o prestador del servicio, con la finalidad de validar el gasto, costo o crédito vinculado a la operación.

En resumen, esta obligación busca que la administración tenga información sobre el pago de la operación al tercero, directamente, a fin que no tenga que realizar el cruce de información en caso de la revisión del gasto, costo o crédito en una operación específica.

¿Se debe realizar la comunicación en caso de pago al factor?

Considerando que la Ley de bancarización no ha previsto una excepción a la obligación de comunicar el pago a tercero designado por el proveedor, se entendería bajo un criterio conservador que en la medida que exista el pago de la obligación a un sujeto distinto del proveedor sería aplicable esta formalidad.

En ese sentido, si analizamos la configuración de los contratos tratados en este informe tendríamos que, en los tres casos, existe la relación comercial, pero al momento del pago, este no se realiza al proveedor o prestador originario, sino a un sujeto distinto, que dependiendo del contrato puede ser el factor, el patrimonio autónomo administrado por el fiduciario, o a la sociedad que gerencia o administra al proveedor, como se aprecia de los cuadros que a continuación se presentan:

Por lo tanto, a fin de cumplir con la bancarización se debería realizar la comunicación a la Sunat antes de efectuar el pago al sujeto distinto al proveedor o prestador del servicio, independientemente la condición del sujeto al que se realice el pago (como son entidades del sistema financiero).

¿Cada vez que se realiza el pago, se debe realizar la comunicación?

El artículo 5-A de la Ley de Bancarización no ha desarrollado, o establecido que sucede cuando el pago está referido a obligaciones de ejecución continuada, como por ejemplo un contrato de suministro, que implica el pago en distintos momentos a lo largo de la ejecución del contrato, o si el acreedor ya ha establecido el alcance de la duración de la designación de pago al tercero.

En ese sentido, es interpretable, si por cada pago se debería realizar esta comunicación, o si bastaría informar solo el primer pago. No obstante, consideramos que incluso en ese caso, sostener que bastaría con informar el primer pago, podría ser contingente, dependiendo de la información comunicada a la Sunat (aún no se ha regulado que información se debe proporcionar a dicha entidad, y no resulta comparable un caso en el que solo se ha informado de los datos del tercero; de aquel en que se proporciona el detalle de la duración de esta designación, de los importes de la operación, entre otros), y que la designación puede cambiar con el tiempo, frustrándose de esa forma la finalidad de esta disposición que es facilitar el control de las operaciones por parte de la administración tributaria.

En cualquier caso, resulta necesario que la Sunat regule lo expuesto, aunque bajo una posición conservadora, se podría optar por realizar la comunicación antes de cada pago, siendo importante que el contribuyente verifique si la designación del tercero aún se mantiene.

Fuente: Staff de Contadores & Empresas

Fecha: 29/11/2023

[1] Información tomada del Informe “Factoring, fideicomisos y contratos de gerenciamiento: tratamiento tributario y uso de medios de pago”, publicado en la 2° quincena de octubre de 2023.

[2] Conforme lo dispuesto en los artículos 3 y 4 de la Ley Nº 28194, Ley para la Lucha contra la Evasión y para la Formalización de la Economía, modificados por el Decreto Legislativo Nº 1529, vigente a partir del 1 de abril de 2022.

[3] El artículo 5 de la Ley Nº 28194 considera como medios de pago a: Depósitos en cuenta, giros, transferencia de fondos, órdenes de pago, tarjetas de débito expedidas en el país, tarjetas de crédito expedidas, cheques, remesas y cartas de crédito.

[4] El artículo 3-A de la Ley Nº 28194 establece también la obligación de usar de medios de pago en la compraventa internacional de mercancías.