Elaborado por Staff de Contadores & Empresas[1]

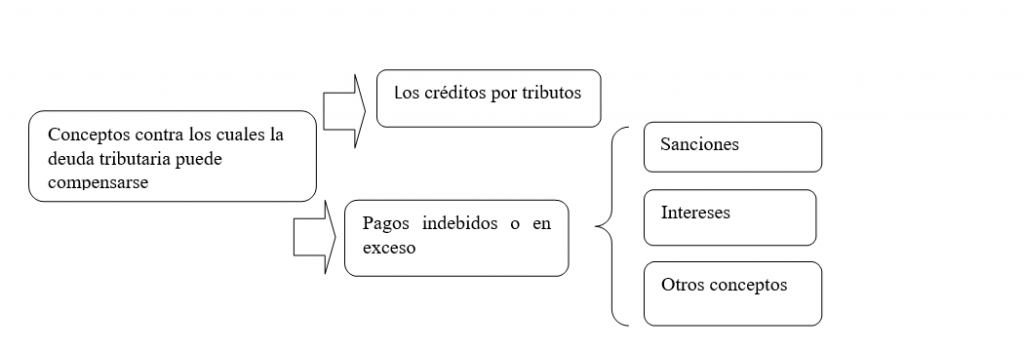

Conforme señala el artículo 40 del Código Tributario, la deuda tributaria puede ser compensada con los créditos por tributos y otros conceptos pagados de manera indebida o en exceso.

De acuerdo a lo previsto en la Resolución del Tribunal Fiscal N° 03885-8-2021[2], si después de haber acreditado el impuesto contra los pagos a cuenta y/o el pago de la regularización del Impuesto a la Renta, quedara un saldo no aplicado, se podría realizar la compensación a pedido de parte.

En esta primera parte de esta nota, se tocarán los principales aspectos sobre la compensación y el ITAN:

I. Principales aspectos sobre el ITAN y la compensación

1. ¿Qué grava el ITAN?[3]

El Impuesto Temporal a los Activos Netos es un tributo de naturaleza patrimonial que grava el valor de los activos netos al 31 de diciembre del año anterior. Los generadores de rentas de tercera categoría, acogidos al Régimen General y al Régimen MYPE tributario, califican como contribuyentes. La obligación de pago de dicho tributo surge al 1 de enero de cada ejercicio.

2. ¿Qué es la compensación?

Según el artículo 27 del CT la compensación es una forma de extinción de la obligación tributaria. En general, cuando un deudor cuenta con un crédito a favor o similar lo puede aplicar contra deudas tributarias para extinguirlas o disminuirlas[4]. En el artículo 40 del CT se indica que la deuda tributaria se puede compensar con los siguientes conceptos:

Dichos conceptos deben corresponder a períodos no prescritos, que sean administrados por el mismo órgano administrador y cuya recaudación constituya ingreso de una misma entidad.

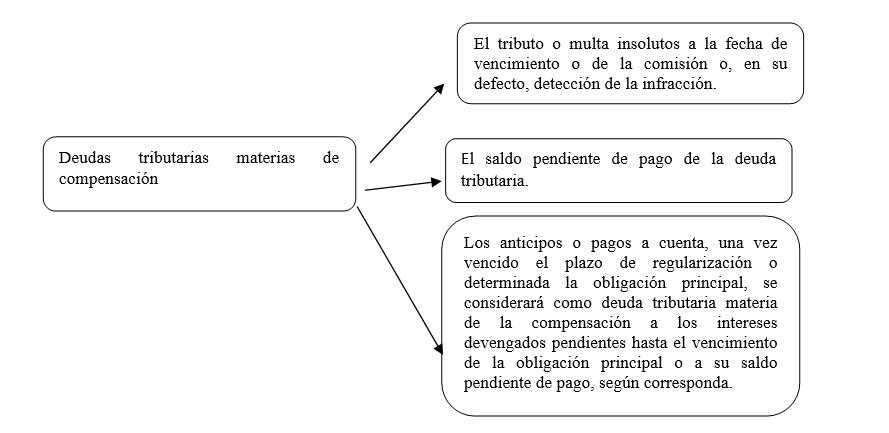

3. ¿Cuáles son las deudas tributaria materia de compensación?

De acuerdo al artículo 40 del CT se entiende por deuda tributaria materia de compensación para los casos de compensación de oficio y de solicitud de parte:

Asimismo, al momento de la coexistencia, si el crédito proviene de pagos en exceso o indebidos, y es anterior a la deuda tributaria materia de compensación, se imputará contra esta en primer lugar, el interés[5] y luego el monto del crédito.

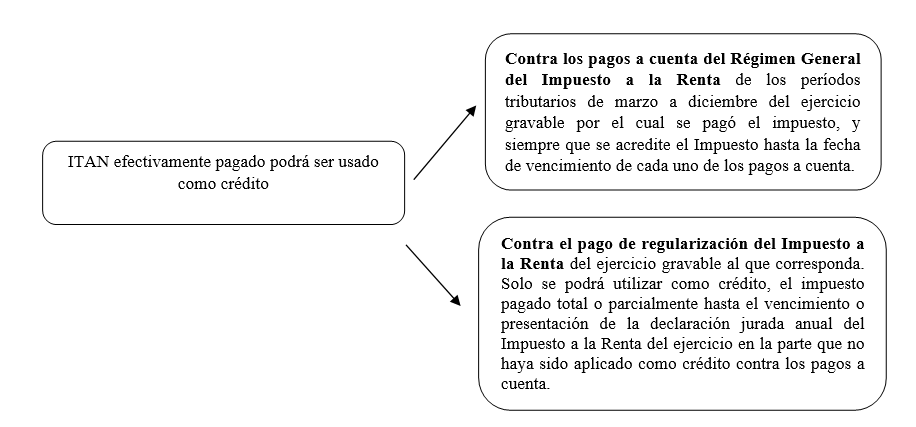

4. ¿Se podría usar como crédito el pago del ITAN efectuado?

Conforme a lo indicado en el articulo 8 de la Ley del ITAN, el pago de dicho tributo podrá ser usado como crédito, de la forma siguiente:

Del mismo modo, hay que tener en cuenta lo señalado en la RTF N° 03885-8-2021[6] que establece el siguiente criterio de observancia obligatoria:

“Si bien la normatividad aplicable al Impuesto Temporal a los Activos Netos, no permite la compensación automática del saldo no utilizado del referido impuesto contra otras deudas tributarias distintas a los pagos a cuenta y al pago de regularización del Impuesto a la Renta, ello no implica una prohibición para que la Administración efectué dicha compensación a pedido de parte, de acuerdo con lo previsto por el artículo 40 del código Tributario”.

Por consiguiente, el saldo no utilizado del ITAN contra otras deudas tributarias, puede compensarse contra deuda tributaria pendiente de pago a pedido de parte.

[1] Información tomada del Informe: Guía operativa para realizar la compensación del saldo del ITAN no aplicado contra otros tributos, publicado en la 1era quincena de julio 2022 de la revista Contadores & Empresas.

[2] La cual es de observancia obligatoria.

[3] De acuerdo al artículo 1 de la Ley N° 28424 y modificatorias.

[4] De forma total o parcial.

[5] Al que se refiere el artículo 38 del CT aprobado mediante DS N° 133-2013-EF y modificatorias.

[6] Sobre el particular, se puede ver el informe “Compensación del saldo no utilizado del ITAN con deudas distintas al Impuesto a la Renta: RTF N° 03885-8-2021”, publicado en Contadores & Empresas en la 2° quincena de mayo de 2021.