Tipo de Norma: Decreto Supremo

Número de Norma: Nº 035-2024-EF

Fecha de Publicación: Miércoles, 27 de marzo de 2024

Como es de conocimiento general, mediante la Ley N° 31903, se estableció para las Mypes, la posibilidad de solicitar por única vez, de manera automática, la libre disposición de los montos depositados y acumulados en sus cuentas de detracciones. Asimismo, esta norma estableció el momento en que Sunat podrá trasladar de oficio los fondos de la cuenta de detracción y la prohibición de realizar de oficio transferencias de fondos de las cuentas de detracciones de las Mype como recaudación.

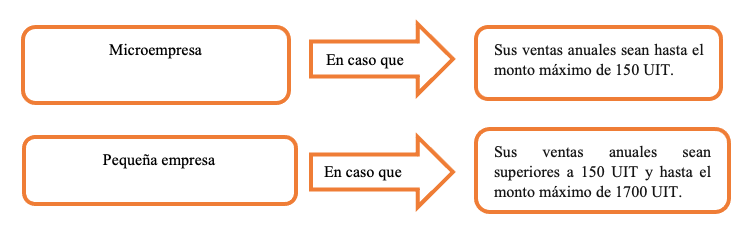

I. Calificación de MYPE

Como se ha precisado, los sujetos que podían acceder a la liberación extraordinaria de detracciones son la MYPE. La norma considera como tales a las personas naturales o jurídicas cuyas ventas anuales cumplan con los límites máximos establecidos en el artículo 5 del Texto Único Ordenado de la Ley de Impulso al Desarrollo Productivo y al Crecimiento Empresarial, aprobado por el Decreto Supremo 013-2013-PRODUCE, los cuales son[1]:

Por último, para determinar los límites de las ventas anuales de las Mype, se consideran[2] a las ventas totales al cierre del ejercicio 2021 o al cierre del ejercicio 2022 para aquellas Mype registradas en el ejercicio 2022 en adelante.

II. Plazo para solicitar la liberación

Cabe resaltar que la Ley N° 31903, precisa que la solicitud de liberación de las Mype se presenta, por única vez, desde el primer día del mes siguiente al de la publicación de la ley hasta el último día del tercer mes siguiente al de la publicación de esta.

Es decir, la solicitud de liberación de fondos se debió presentar entre el 01/11/2023[3] hasta el 31/01/2024.

III. Aprobación del Reglamento

Mediante la presente disposición, se dictan las normas reglamentarias de la Ley N° 31903, Ley que establece la libre disposición de los fondos de las cuentas de detracciones para fortalecer la capacidad financiera de las Mype.

Entre los aspectos previstos en el reglamento se pueden resaltar los siguientes aspectos:

1. Se regulan los aspectos operativos sobre el cálculo de los ingresos para calificar como Mype y acogerse al mencionado beneficio.

2. Se establecen que los siguientes sujetos están excluidos de este beneficio:

- Los contribuyentes que se inscriban en el RUC a partir del año 2023 o aquellos que, estando inscritos con anterioridad, recién hayan registrado a partir de dicho ejercicio los tributos que correspondan a las rentas empresariales y/o el IVAP.

- Las Mype que en el año 2021 o 2022, según sea el caso, hayan conformado un grupo económico que, en conjunto, hubiesen tuvieran ventas anuales superiores a 1700 UIT.

- Las Mype que en el año 2021 o 2022, según sea el caso, hayan tenido vinculación económica con otras empresas o grupos económicos nacionales o extranjeros que hubiesen superado las ventas anuales de 1700 UIT[4].

- Las Mype que al año 2021 o 2022, según sea el caso, hayan sido condenadas –o sus titulares y/o representantes legales– mediante sentencia firme por delitos tributarios y/o aduaneros.

- Las Mype que al año 2021 o 2022, según sea el caso, hayan estado comprendidas en los alcances del artículo 1 de la Ley Nº 30737, Ley que asegura el Pago Inmediato de la Reparación Civil a favor del Estado Peruano en Casos de Corrupción y Delitos Conexos.

3. Se regula el procedimiento para la liberación extraordinaria de los montos depositados en las cuentas de detracciones cuyos titulares sean las Mype.

En caso de que se emita una resolución aprobatoria de la liberación, la Mype debe hacer efectiva la liberación dentro del plazo de quince días hábiles siguientes a aquel en el que se efectuó su notificación.

4. Se regula el procedimiento para el ingreso como recaudación de los montos depositados en las cuentas de detracciones cuyos titulares sean las Mype.

5. La Sunat, mediante resolución de superintendencia, establecerá los requisitos y el procedimiento para solicitar el extorno de los montos depositados en las cuentas de detracciones que hayan ingresado como recaudación.

Vigencia: Desde el 28/03/2024

[1] Según el numeral 2.1 del artículo 2 de la Ley Nº 31903.

[2] Conforme al numeral 2.2 del artículo 2 de la Ley Nº 31903.

[3] Debido a que dicha ley fue publicada el 21/10/2023 y a lo previsto en el inciso a) del artículo 3 de la Ley Nº 31903.

[4] Para establecer la vinculación, se considera lo previsto en el tercer y quinto párrafos del artículo 4 del Reglamento de la Ley Mype, Decreto Supremo N° 008-2008-TR.