Staff de Contadores & Empresas:[1]

Con el fin de evitar contingencias vinculadas a la demora en el pago del IGV, las mypes cuentan con distintas facilidades para realizar el pago de dicho impuesto, entre las que se encuentran: (i) el fraccionamiento de manera inmediata del IGV; o (ii) el diferimiento del pago IGV Justo previo cumplimiento de ciertos requisitos. En tal sentido, en la segunda parte de la presente nota, se abordan los aspectos más relevantes del IGV Justo.

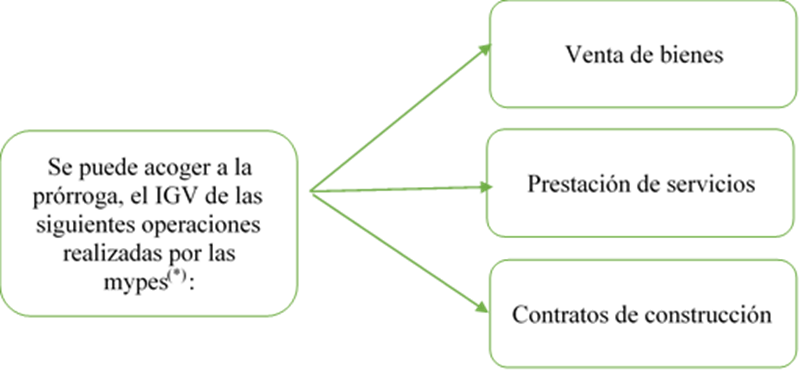

. ¿Qué operaciones podrán acogerse al IGV Justo?

(*) De acuerdo a lo señalado en el numeral 12.1 del artículo 12 de la R.S. N° 335-2017/SUNAT y normas modificatorias, debido a que el pago del IGV para estas operaciones se efectúa a través del Formulario Virtual 0621 o el Declara Fácil 0621, medio por el cual se realiza el acogimiento al IGV Justo.

En función de lo anterior, no podrá acogerse a la prórroga el IGV que grava la importación de bienes y la utilización de servicios prestados por no domiciliados, al ser conceptos que no son determinados en la declaración jurada mensual, es decir, en Declara Fácil 621 o PDT 621.

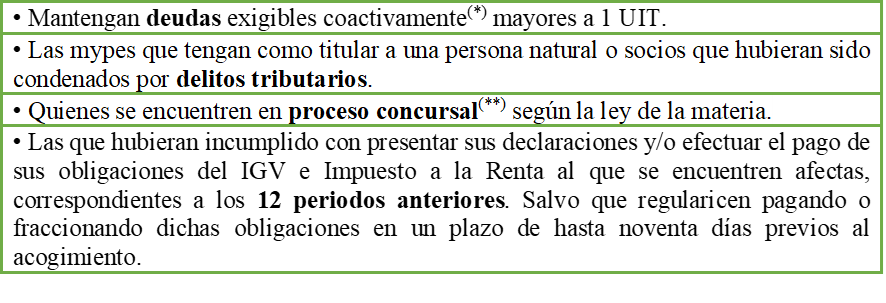

2.4. ¿Qué contribuyentes no pueden acceder al beneficio?

No pueden acogerse al IGV Justo los contribuyentes que[1]:

(*) Conforme lo establecido en el artículo 115 del Código Tributario.

(**) De acuerdo a las normas sobre la materia.

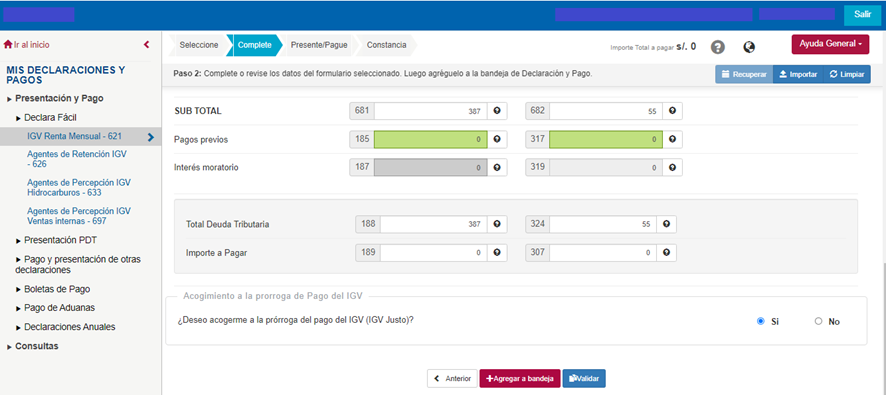

2.5. ¿Cuál es el procedimiento que se debe seguir para acogerse al beneficio?

El contribuyente realizará el acogimiento a la prórroga del pago del IGV mediante la presentación de la declaración jurada mensual del IGV (Formulario Virtual N° 621), teniendo en cuenta lo siguiente:

Debe indicar en el Formulario Virtual N° 621 o Declara Fácil N° 621 a declarar si opta por la prórroga de pago del IGV, IGV Justo:

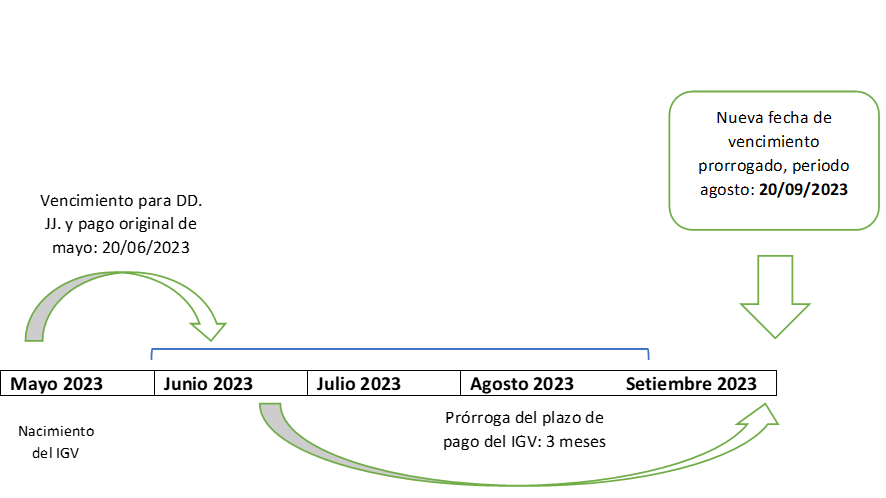

Al haber efectuado el acogimiento a la prórroga del pago del IGV, el plazo de pago original se postergará hasta la fecha de vencimiento correspondiente al tercer mes siguiente a aquel por el que se ejerce la opción.

Por ejemplo: si un contribuyente con último dígito de RUC 5[2] ejerció la prórroga del IGV del mes de mayo de 2023, el pago se postergará hasta la fecha de vencimiento del periodo de agosto 2023 (el cual vence en el mes de setiembre de 2023).

Lo indicado en el párrafo anterior se refleja en la siguiente línea temporal:

Una vez vencido el plazo de la prórroga, se computan los intereses moratorios a partir del día siguiente a la fecha del nuevo vencimiento, hasta la fecha de pago[3].

Por ejemplo: tomando como referencia el caso anterior, si el vencimiento de la prórroga del IGV Justo es el 20/09/2023, los intereses moratorios se computan a partir del día 21/09/2023 hasta la fecha en que proyecta realizar el pago.

2.6. Puntos a tener en cuenta y recomendaciones para acogerse al IGV Justo

Sin perjuicio de lo indicado, es importante tener en cuenta los siguientes aspectos al momento de ejercer la prórroga del pago del IGV:

- El acogimiento no exime al contribuyente de la obligación de realizar la presentación de la declaración mensual correspondiente[4]; en caso de que omita hacerlo, el contribuyente incurriría en la infracción señalada en el numeral 1 del artículo 176 del Código Tributario (no presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos).

- Si el IGV de un periodo no se ha acogido a la prórroga dentro del plazo, no se podrá acoger en un periodo distinto.

- El cumplimiento de las condiciones o requisitos estará sujeto a verificación o fiscalización posterior por parte de la Sunat.

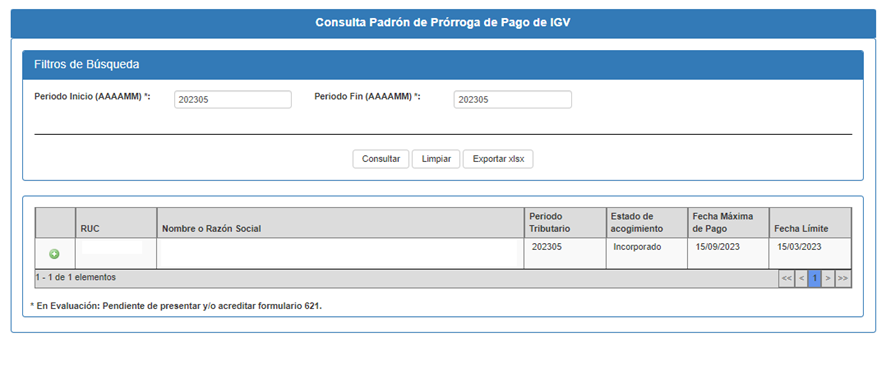

2.7. Padrón de prórroga de pago del IGV

La Sunat ha implementado un padrón de consulta en el cual el contribuyente puede consultar información referente al acogimiento a la prórroga del IGV. Para acceder a dicho padrón, el contribuyente lo puede realizar de las siguientes formas:

Ingresando al siguiente enlace: <https://e-consulta.sunat.gob.pe/cl-ti-itpadronprorrogaigv/padron.htm>, en el cual deberá ingresar el número de RUC del contribuyente a consultar, obteniendo el siguiente resultado[5]:

Asimismo, si requiriera conocer si se ha sido excluido del padrón de prórroga del IGV, podrá realizar la consulta ingresando a Sunat Operaciones en Línea – Trámites y Consultas, Mis declaraciones informativas/Consulto mis declaraciones y pagos/Declaraciones y pagos/Consulta exclusión prórroga IGV, en la cual deberá ingresar el periodo a consultar, obteniendo el siguiente resultado[6]:

2.8. Pronunciamientos sobre el IGV Justo

Entre los pronunciamientos más resaltantes emitidos por la Sunat y el Tribunal Fiscal referentes al IGV Justo tenemos:

2.8.1. Informe N° 196-2019-SUNAT/7T0000: acogimiento al IGV Justo en caso de presentar una declaración rectificatoria

En dicho informe, la Sunat emite la siguiente conclusión:

“La opción de prórroga del plazo de pago del IGV para la micro y pequeña empresa – “IGV Justo”, ejercida en la declaración jurada del IGV dentro de la fecha de vencimiento de un determinado periodo es el acto que tiene efectos constitutivos para el nacimiento de dicho beneficio, por lo que la presentación de una declaración jurada rectificatoria de la obligación tributaria de dicho periodo no enerva el acceso a dicho beneficio”.

Sobre el particular, podemos comentar que la conclusión emitida por la Sunat no resulta tan clara, siendo que de una interpretación razonable resultaría que se estaría validando afirmativamente que el beneficio alcanzaría al IGV determinado en la declaración jurada rectificatoria.

2.8.2. Resolución del Tribunal Fiscal N° 04715-4-2019: emisión de una orden de pago por no cumplir con los requisitos para el acogimiento[7]

A través de dicha resolución se estableció el siguiente criterio, el cual constituye precedente de observancia obligatoria:

“Corresponde la emisión de una orden de pago al amparo del numeral 1) del artículo 78 del Código Tributario cuando la Administración objeta el cumplimiento de los requisitos para acogerse a la prórroga del pago del Impuesto General a las Ventas para las Micro y Pequeña Empresa”.

Teniendo en cuenta dicho criterio, sería válido que, en caso de que la Sunat detecte que el contribuyente no cumple con algunos de los requisitos para el acogimiento de la prórroga, exija el pago de dicho tributo a través de una orden de pago. Además, la misma resolución señala que, en caso de que el contribuyente no esté de acuerdo con la deuda notificada, podría realizar la reclamación sin pago previo de la deuda, dado que se habría configurado una circunstancia que haría imposible la cobranza[8].

[1] Según el artículo 3 de la Ley N° 30524.

[2] Considerando que su cronograma para el cumplimiento de sus obligaciones tributarias mensuales no ha sido modificado.

[3] Conforme a lo establecido en el artículo 33 del Código Tributario.

[4] En este caso, la presentación del Formulario Declara Fácil Nº 0621 IGV-RENTA.

[5] En la imagen presentada se han ocultado algunos datos informativos por cuestiones de ser datos reales y no afectar a terceros.

[6] En la imagen presentada se han ocultado algunos datos informativos por cuestiones de ser datos reales y no afectar a terceros.

[7] Con relación a dicha RTF, puede revisar el informe “Emisión de la orden de pago vinculada al IGV Justo, análisis de la RTF de observancia obligatoria N° 4715-4-2019”, publicado en Contadores & Empresas en la 1ª quincena de junio de 2019.

[8] Siempre que se realice dentro de los 20 días hábiles siguientes, acorde a lo establecido en el numeral 3 del artículo 119 del Código Tributario.