1. Introducción[1]:

Con la finalidad de obtener ingresos, algunas personas naturales pueden realizar distintas operaciones de manera no habitual con empresas generadoras de renta de tercera categoría. Estas requerirán comprobantes de pago que les permita deducir como costo o gasto los importes pagados en tales operaciones (conforme lo dispuesto en el artículo 20 de la Ley del Impuesto a la Renta). Así, y sirviendo para dicho fin, se encuentra el Formulario N° 820 – Operaciones No Habituales, que deben tramitar las personas naturales involucradas. En la segunda parte de la presente nota desarrollaremos los aspectos principales del Formulario N° 820.

2. Documento que permite sustentar como costo o gasto en caso de operaciones no habituales

Teniendo presente que las empresas generadoras de renta de tercera categoría requieren contar con documentos los cuales deben cumplir con los requisitos y características mínimas establecidas en el Reglamento de Comprobantes de Pago, a efectos de deducir como gasto para efectos del Impuesto a la Renta y/o sustentar el costo computable, pudiendo solicitar a personas naturales, sociedades conyugales y sucesiones indivisas con las cuales realizan operaciones no habituales el Formulario Nº 820 – Comprobante por Operaciones No Habituales.

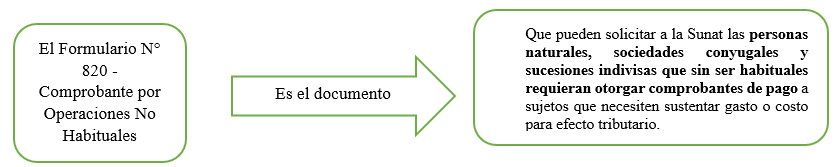

3. Definición del Formulario N° 820

El Formulario N° 820 se puede definir de la siguiente manera:

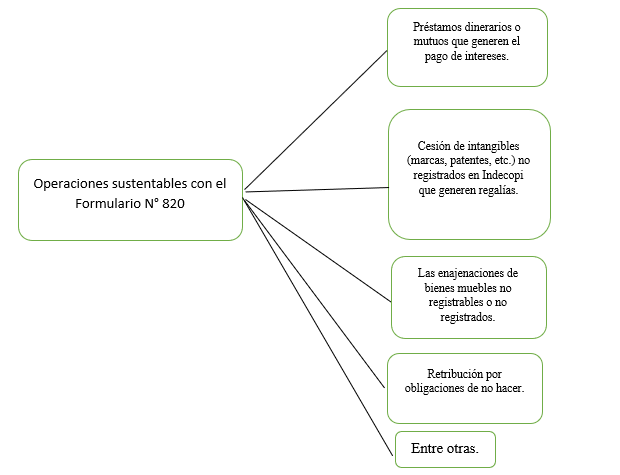

4. Operaciones que se pueden sustentar con el Formulario N° 820

Se podrán sustentar con el Formulario N° 820 las operaciones realizadas por personas naturales, sociedades conyugales y sucesiones indivisas cuando no se realicen de manera frecuente, como ejemplo se puede citar:

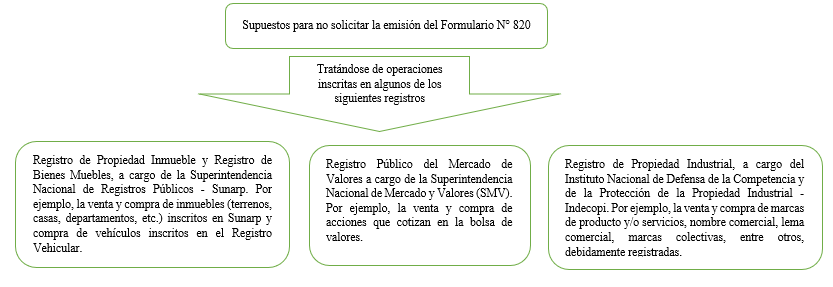

5. Operaciones por las cuales no es necesario solicitar la emisión del Formulario N° 820

No será necesario solicitar y entregar el Formulario Nº 820 para sustentar gasto o costo para efecto tributario tratándose de las siguientes operaciones:

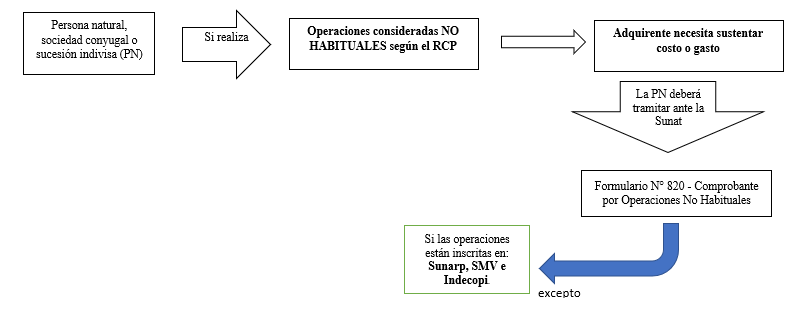

En función de lo analizado anteriormente, se podrá reflejar de la siguiente manera:

6. Procedimiento para solicitar el Formulario N° 820

De acuerdo a lo señalado en el procedimiento 16 del TUPA Sunat, aprobado mediante D.S. N° 412-2017-EF, las personas naturales, sociedades conyugales y sucesiones indivisas que realizan operaciones no habituales podrán solicitar a la Sunat de manera presencial el Formulario N° 820, teniendo que acercarse a cualquier Centro de Servicios al Contribuyente (CSC) para realizar el correspondiente trámite. Tener en consideración que la Sunat solo entregaría un formulario por operación.

[1] La presente nota se ha elaborado sobre la base del Informe: publicado en la 2° quincena de mayo de 2023 de la revista C&E