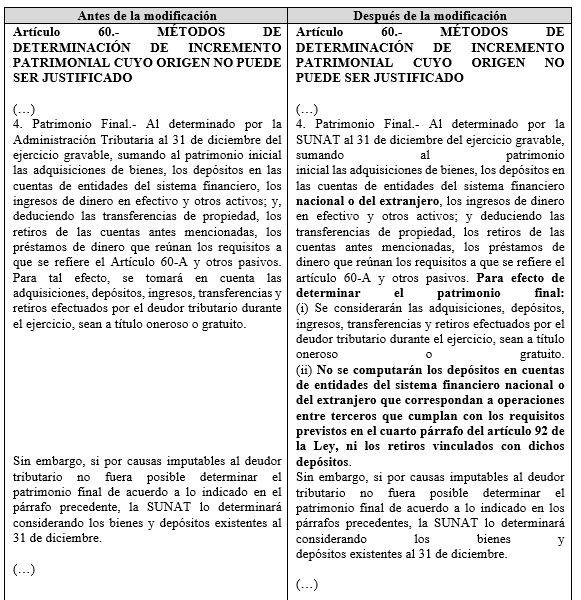

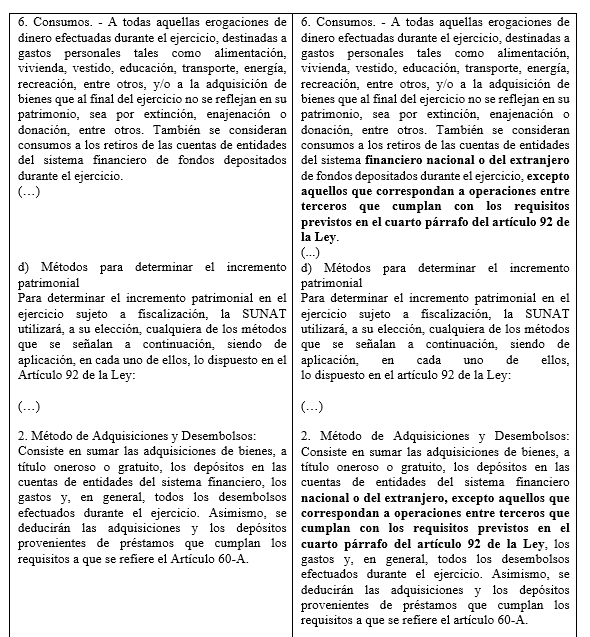

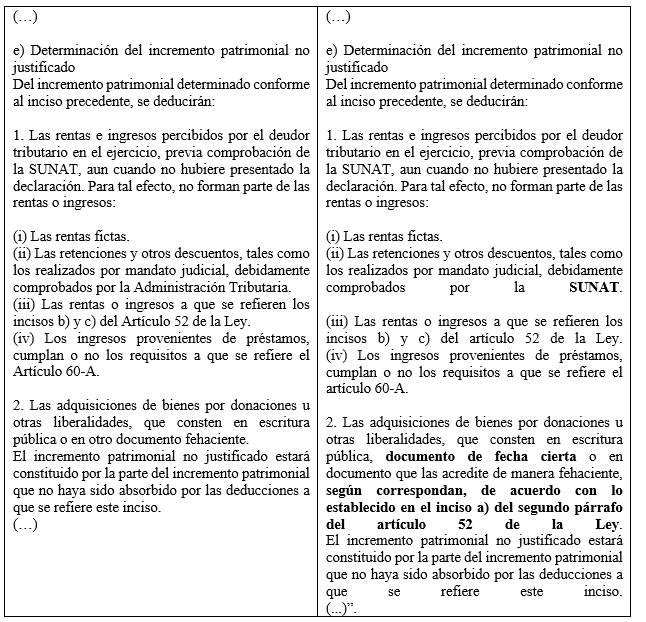

Cómo es de conocimiento general, mediante el Decreto Legislativo Nº 1527, se modificó el inciso a) del segundo párrafo del artículo 52 y el artículo 92 de la Ley del Impuesto a la Renta, en específico las disposiciones sobre el sustento para acreditar que no existe incremento patrimonial no justificado.

Mediante el Decreto Supremo N° 259-2022-EF, se modifican los incisos a), d) y e) del artículo 60 del Reglamento de la Ley del Impuesto a la Renta, referido a los métodos de determinación de incremento patrimonial cuyo origen no puede ser justificado, la citada modificación está vinculada en específico a la definición de patrimonio final, al método de adquisiciones y desembolsos, así como a la determinación del incremento patrimonial no justificado, todo ello con la finalidad de adecuar las citadas disposiciones reglamentarias a las modificaciones realizadas por el Decreto Legislativo N° 1527 a la Ley del Impuesto a la Renta.

Cabe señalar que la presente norma entra en vigencia desde el 01 de enero de 2023. A continuación, compartimos un cuadro comparativo, que ilustra los aspectos modificados por la citada norma.