Sumario: 1. ¿Qué grava el ITAN y quiénes son los obligados?; 2. ¿Quiénes no se encuentran sujetos al ITAN?; 3. ¿Cuál es la tasa aplicable?; 4. ¿Cuándo se realiza la declaración?; 5. ¿Se puede usar como crédito el pago del ITAN efectuado?; 6. Formas de presentación y plazo de atención de la solicitud de compensación; 7. Aspectos a tener en cuenta frente a los desastres naturales y la R.S. N° 051-2019/SUNAT.

1. ¿Qué grava el ITAN y quiénes son los obligados?

El Impuesto Temporal a los Activos Netos (ITAN) que se encuentra regulado en la Ley Nº 28424, su Reglamento aprobado mediante Decreto Supremo N° 025-2005-EF y normas modificatorias, es un impuesto que grava los activos netos como manifestación de la capacitad contributiva de los contribuyentes, el mismo que puede utilizarse como crédito contra los pagos a cuenta del Impuesto a la Renta, pudiendo optarse por solicitar su devolución.

Asimismo, se encuentran obligados al pago de este tributo los contribuyentes que generan rentas de tercera categoría cuyo valor de los activos netos al 31 de diciembre del año anterior supere un millón de Soles (S/ 1 000,000) que estén comprendidos en el Régimen General del Impuesto a la Renta o en el Régimen MYPE Tributario, siempre que hayan iniciado operaciones antes del 1 de enero del año de obligación.

2. ¿Quiénes no se encuentran sujetos al ITAN?

Conforme al artículo 3 de la Ley, los sujetos inafectos son los siguientes:

- Los sujetos que no hayan iniciado sus operaciones productivas, así como aquellos que las hubieran iniciado a partir del 1 de enero del ejercicio al que corresponde el pago.

- Las empresas que presten el servicio público de agua potable y alcantarillado.

- Las empresas que se encuentren en proceso de liquidación o las declaradas en insolvencia por el INDECOPI al 1 de enero de cada ejercicio.

- COFIDE en su calidad de banco de fomento y desarrollo de segundo piso.

- Las personas naturales, sucesiones indivisas o sociedades conyugales que optaron por tributar como tales, que perciban exclusivamente las rentas de tercera categoría a que se refiere el inciso j) del artículo 28 de la Ley del Impuesto a la Renta.

- Las entidades inafectas o exoneradas del Impuesto a la Renta a que se refieren los artículos 18 y 19 de la Ley del Impuesto a la Renta, así como las personas generadoras de rentas de tercera categoría, exoneradas o inafectas del Impuesto a la Renta de manera expresa.

- Las empresas públicas que prestan servicios de administración de obras e infraestructura construidas con recursos públicos y que son propietarias de dichos bienes, siempre que estén destinados a la infraestructura eléctrica de zonas rurales y de localidades aisladas y de frontera del país, a que se refiere la Ley N° 28749, Ley General de Electrificación Rural.

- No se encuentra dentro del ámbito de aplicación del impuesto el patrimonio de los fondos señalados en el artículo 78 del Texto Único Ordenado de la Ley del Sistema Privado de Administración de Fondos de Pensiones, aprobado mediante el Decreto Supremo N° 054-97-EF.

3. ¿Cuál es la tasa aplicable?

Las tasas aplicables al ITAN son las siguientes:

| Tasa | Activos Netos |

| 0% | Hasta S/1,000,000 |

| 0.4% | Por el exceso de S/1,000,000 |

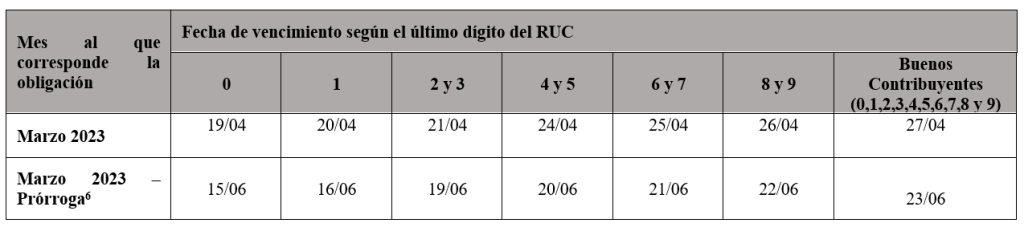

4. ¿Cuándo se realiza la declaración?

En virtud de lo dispuesto en el artículo 5 de la Resolución de Superintendencia Nº 087-2009/SUNAT, la declaración del ITAN se deberá realizar en función del vencimiento de las obligaciones mensuales del periodo marzo, conforme se detalla en el siguiente cuadro:

| Último dígito del RUC y otros | Fecha de vencimiento |

| 0 | 19 de abril de 2022 |

| 1 | 20 de abril de 2022 |

| 2 y 3 | 21 de abril de 2022 |

| 4 y 5 | 22 de abril de 2022 |

| 6 y 7 | 25 de abril de 2022 |

| 8 y 9 | 26 de abril de 2022 |

| Buenos Contribuyentes (0,1,2,3,4,5,6,7,8 y 9) | 27 de abril de 2022 |

Cabe resaltar que dicho impuesto se deberá declarar con el Formulario Virtual Nº 648.

Por otro lado, respecto al pago, se puede realizar en dos modalidades:

- Pago al contado: Se realizará con la presentación de la Declaración Jurada[1].

- Pago fraccionado: Se podrá pagar en 9 cuotas mensuales iguales. La primera cuota deberá pagarse conjuntamente con la declaración jurada, y las ocho cuotas restantes de acuerdo al cronograma vencimientos mensuales[2].

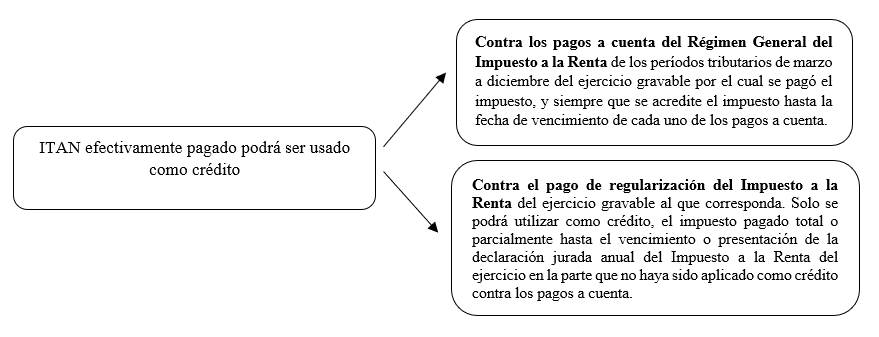

5. ¿Se puede usar como crédito el pago del ITAN efectuado?

Conforme a lo indicado en el artículo 8 de la Ley del ITAN, el pago de dicho tributo podrá ser usado como crédito, de la forma siguiente:

Del mismo modo, hay que tener en cuenta lo señalado en la Resolución del Tribunal Fiscal N° 03885-8-2021 que establece el siguiente criterio de observancia obligatoria:

“Si bien la normatividad aplicable al Impuesto Temporal a los Activos Netos, no permite la compensación automática del saldo no utilizado del referido impuesto contra otras deudas tributarias distintas a los pagos a cuenta y al pago de regularización del Impuesto a la Renta, ello no implica una prohibición para que la Administración efectué dicha compensación a pedido de parte, de acuerdo con lo previsto por el artículo 40 del código Tributario”.

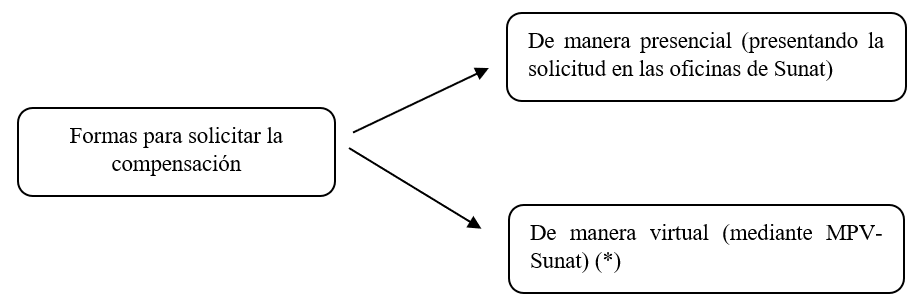

6. Formas de presentación y plazo de atención de la solicitud de compensación

El deudor tributario puede solicitar la compensación del saldo no aplicado del ITAN contra otros tributos, según las siguientes formas:

(*) De acuerdo a lo señalado en el art. 1 de la RS N° 077-2020/SUNAT y modificatorias.

Con respecto al plazo para resolver dicha solicitud, según el Procedimiento 59 del TUPA Sunat[3] es de 45 días hábiles, siendo que vencido dicho plazo el solicitante podrá considerar denegada su solicitud, a fin de interponer el recurso correspondiente contra dicha denegatoria.

7. Aspectos a tener en cuenta frente a los desastres naturales y la R.S. N° 051-2019/SUNAT

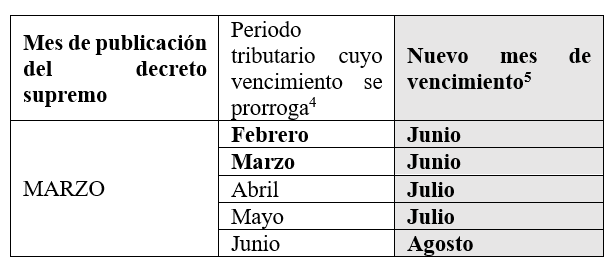

Las diversas obligaciones tributarias (informativas o sustanciales) que se deben cumplir de acuerdo con la fecha de vencimiento para las obligaciones mensuales; sin embargo, se podrán prorrogar considerando la fecha de publicación del decreto que declara el estado de emergencia por desastre, su plazo de término, así como la fecha de vencimiento de la obligación original.

El artículo 4 de la R.S. N° 051-2019/SUNAT señala que, se podrá declarar y pagar las obligaciones tributarias mensuales que venzan a partir de la fecha de publicación del decreto supremo y en los meses detallados en el anexo, en las nuevas fechas de vencimiento señaladas en dicho anexo, conforme se detalla:

Finalmente, se debe tener en consideración que las prórrogas incluyen los vencimientos para el pago del ITF, así como para la declaración y pago al contado o de las cuotas del ITAN; en tal sentido, en caso el deudor tributario opte por pagar este último impuesto según la prórroga, deben considerarse los efectos que ello pudiera tener en su uso como crédito contra el Impuesto a la Renta, según la normativa de la materia.

Por lo tanto, la prórroga sería de la siguiente manera:

Si necesita asesoría especializada sobre cualquiera de los temas indicados, puede programar una cita al 710-8900 anexo 428 o al correo electrónico: consultas@contadoresyempresas.com.pe

Informes y suscripciones:

WhatsApp: 997576053 https://bit.ly/32PJkCr

(01) 7108900 Anexo: 303

E-mail: ventasonline@gacetacomercial.com.pe

[1] Conforme lo establece el referido artículo 7, los contribuyentes que opten por la modalidad de pago al contado no podrán adoptar con posterioridad a la presentación de la declaración jurada la forma de pago fraccionado.

[2] El pago de la segunda a la novena cuotas restantes se realizará también mediante el Sistema Pago Fácil – Formulario Virtual Nº 1662.

[3] Aprobado mediante DS N° 412-2017-EF y modificatorias.

[4] Solo se aplica respecto de periodos tributarios cuya fecha de vencimiento original estaba fijada a partir de la fecha de publicación del decreto supremo.

[5] La fecha de vencimiento será aquella que corresponda al último dígito del RUC del deudor tributario, de acuerdo al cronograma original de vencimientos mensuales del año que corresponda.

[6] Prórroga aplicable a los deudores tributarios (no pricos nacionales) con domicilio fiscal en las zonas declaradas en estado de emergencia por desastres naturales. Las facilidades aplican a partir de la fecha de publicación de los Decretos Supremos (D.S.) que declaran el estado de emergencia aludidos (R.S. N° 051-2019/SUNAT).