Sí. La Resolución de Superintendencia (R.S) N° 051-2019/SUNAT (13/03/2009), establece ciertas facilidades tributarias para los contribuyentes cuyo domicilio fiscal se encuentre ubicado en la zona declarada en estado de emergencia por daños ocasionados por desastres de origen natural, con excepción de los que pertenezcan al directorio de la Intendencia de Principales Contribuyentes Nacionales (PRICOS Nacionales).

En ese sentido, en el contexto de los desastres e inundaciones que generen daños por las intensas precipitaciones o lluvias en diversos territorios del país, el gobierno ha emitido una serie de decretos supremos declarándose el estado de emergencia[1] en determinadas provincias y distritos del país[2], con plazo mayor o igual a 60 días calendario por desastre natural.

A continuación, presentamos las principales implicancias de la R.S 051-2019/SUNAT, en el cumplimiento de las obligaciones mensuales, el plazo máximo de atraso en el registro de compras y ventas electrónico, así como en la presentación de la Declaración Jurada Anual 2022.

1.- Cronograma para las obligaciones tributarias de vencimiento mensual febrero 2023

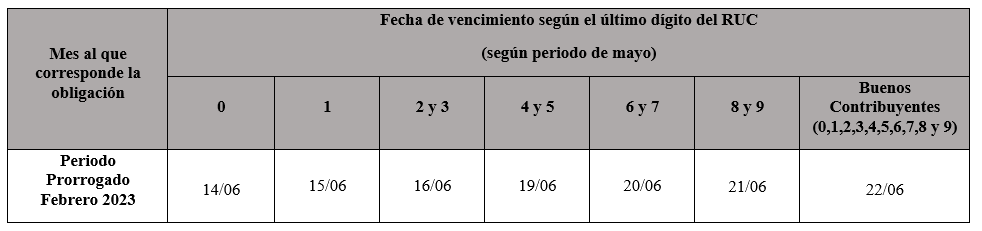

Con relación a las obligaciones del periodo febrero 2023, conforme el artículo 4 y al anexo de la R.S. N° 051-2019/SUNAT, como las declaratorias del estado de emergencia se publicaron en el mes de marzo, el vencimiento de las obligaciones del periodo febrero 2023 se prorrogan del mes de marzo a junio[3], según lo siguiente:

2.- Plazo máximo de atraso de registro de compras y ventas electrónicos febrero 2023

De acuerdo al artículo 7 de la R.S N° 051-2019/SUNAT, como los decretos que declaran el estado de emergencia fueron publicados entre el 2 y el 14 de marzo de 2023, y vencerían en el mes de mayo, el plazo máximo de atraso sería el correspondiente al periodo mayo (que vence en junio)[4], conforme al siguiente detalle:

Fecha máxima de atraso del registro de compras y del registro de ventas e ingreso (Generado mediante el SLE-PLE o el SLE-Portal)

3.- Declaración Jurada Anual 2022

Finalmente, conforme al artículo 5 de la R.S. N° 051-2019/SUNAT, en el caso de la Declaración Jurada Anual del ejercicio 2022, como la declaratoria culmina en mayo, aplicarían las fechas de vencimiento de dicho periodo[5], de acuerdo a lo siguiente:

Asimismo, compartimos el link de la referida resolución, así como las diversas normas de declaratoria de estado de emergencia donde se encuentra el detalle de las zonas que pueden beneficiarse:

Fuente: Staff de Contadores & Empresas

Fecha: 14/03/2023

[1] Según Decreto Supremo (D.S) Nº 028-2023-PCM, Nº 030-2023-PCM, Nº 034-2023-PCM donde el Ejecutivo declaro estado de emergencia por daños por desastres naturales.

[2] Se encuentran distritos y provincias de los departamentos de Ayacucho, Arequipa, Ancash, Cajamarca, La Libertad, Lima, Piura, Tumbes, Apurímac, Ica, Cusco, Tacna, Junín; entre otros.

[3] El artículo 4 de la R.S. N° 051-2019/SUNAT, establece que se puede declarar y pagar las obligaciones tributarias mensuales que venzan a partir de la fecha de publicación del decreto supremo y en los meses detallados en el anexo, en las nuevas fechas de vencimiento señaladas en el anexo de la citada norma.

[4] Conforme al artículo 7 de la R.S. N° 051-2019/SUNAT, señala que los plazos que originalmente venzan a partir de la fecha de publicación del decreto supremo que declara el estado de emergencia por desastre natural y hasta el mes en que culmine el plazo de la declaratoria, se prorrogan hasta un día antes de la fecha de vencimiento fijada en el cronograma original de vencimientos mensuales correspondiente al periodo tributario en el cual culmine el plazo de la declaratoria.

[5] De acuerdo a lo previsto en el artículo 5 de la R.S. N° 051-2019/SUNAT, en el caso de la Declaración Jurada Anual del ejercicio 2022, esta se prorrogará hasta la fecha de vencimiento de las obligaciones tributarias mensuales correspondientes al período tributario en el que culmine el plazo de la declaratoria de estado de emergencia.