Introducción[1]:

Según la exposición de motivos del Decreto Legislativo Nº 1420 (13/09/2018), con el fin de evitar el incumplimiento relacionado con la obligación del llevado de los libros y/o registros electrónicos, se incorporó al Código Tributario (CT) la infracción señalada en el numeral 10 del artículo 175 del CT. Mediante la segunda parte de la presente nota, se aborda las consecuencias de no llevar el SIRE.

1. Infracciones y sanciones aplicables en el llevado SIRE

Conforme se refiere en la exposición de motivos del Decreto Legislativo (D. Leg.) Nº 1420[2], el espíritu de la implementación del llevado de los registros de ventas e ingresos y de compras de manera electrónica, es que la Sunat pueda realizar un control fiscal más efectivo con el objetivo de reducir el incumplimiento tributario. Siendo ello así, los sujetos obligados tienen el deber de cumplir dicha obligación mediante el Sistema de Libros electrónicos SLE-PLE o el SLE-Portal, y actualmente, mediante el SIRE.

También, según el documento aludido, Sunat habría detectado que los contribuyentes no venían cumpliendo a cabalidad con la obligación del llevado de los registros electrónicos, razón por lo cual se propuso incorporar en el Código Tributario tipos infractorios más específicos que las que se encontraban vigentes[3], las que –a priori– no correspondían a la regulación de libros electrónicos, debiendo llevarse a cabo verificaciones presenciales a efecto de detectarse.

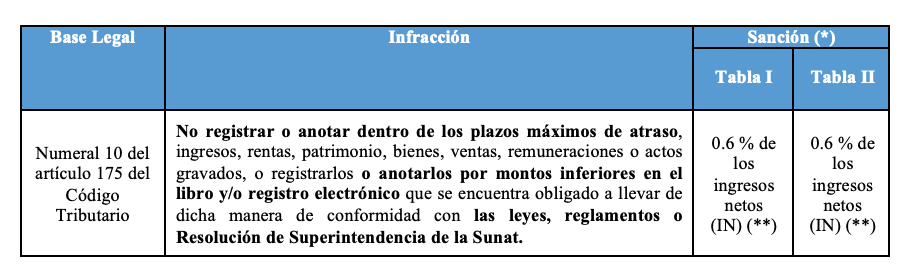

En ese contexto, mediante el D. Leg. Nº 1420, se incorporó, entre otros, el numeral 10 en el artículo 175 del Código Tributario que atendía el caso concreto de libros y registros electrónicos:

(*) Los ingresos netos corresponden al ejercicio anterior.

(**) Según la nota 10 de las tablas de infracciones y sanciones cuando la sanción aplicada se calcule en función a los ingresos netos (IN) anuales no podrá ser menor al 10 % de la UIT ni mayor a 25 UIT, salvo en el caso de las infracciones vinculadas al beneficiario final a que se refiere el numeral 15.3 del artículo 87 del presente Código Tributario, en la que la multa no podrá ser menor a 5 UIT ni mayor a 50 UIT.

2. Pronunciamientos emitidos en relación a la comisión de la infracción

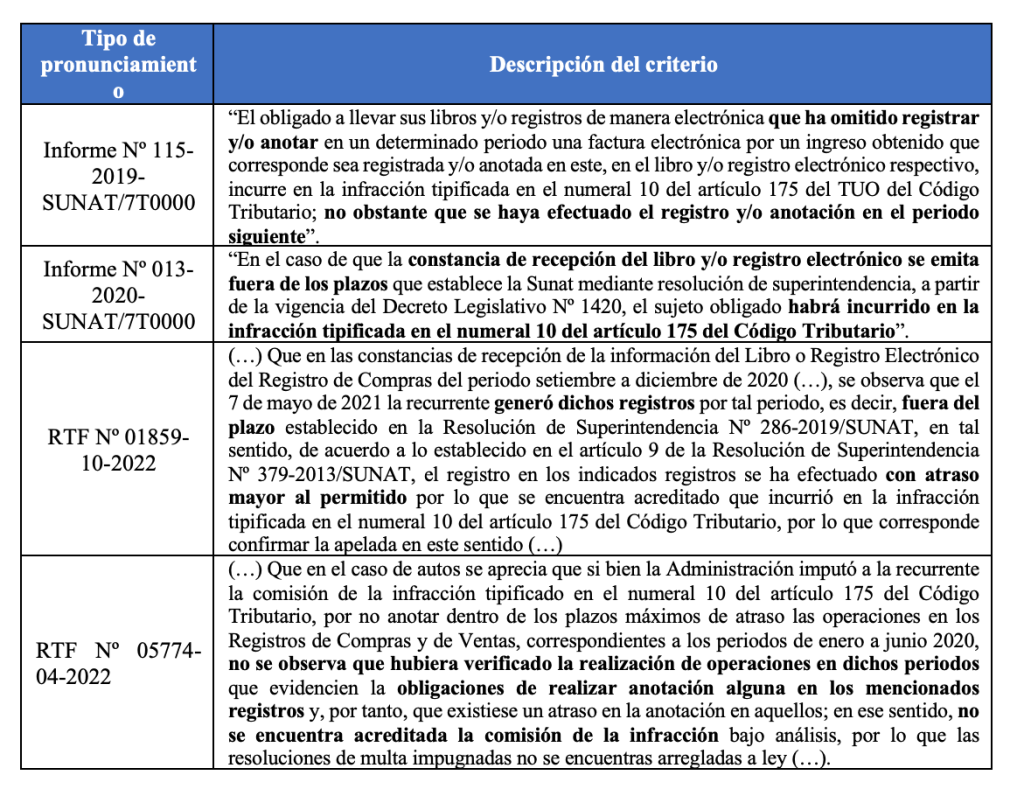

Sobre la comisión de la infracción referente a los libros y registros de manera electrónica la Sunat y el Tribunal Fiscal han emitido los siguientes pronunciamientos:

De los pronunciamientos efectuados por las indicadas entidades, se puede inferir que se incurre en la infracción del numeral 10 del artículo 175 del Código Tributario, entre otros supuestos, cuando:

- Omita registrar un comprobante de pago electrónico por un ingreso en el RVIE en el periodo que corresponde, a pesar de que lo regularice en el periodo siguiente.

- Realice el envío del RVIE y del RCE (sin omitir algún ingreso) fuera de los plazos establecidos en el cronograma de atraso.

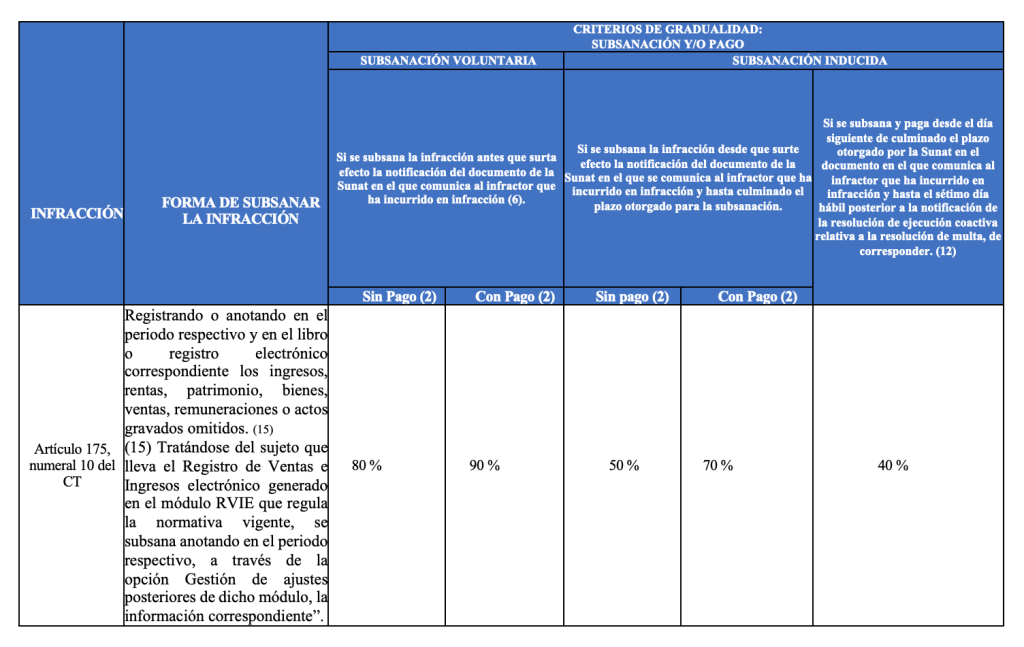

3. Régimen de gradualidad aplicable

En el caso de la infracción del numeral 10 del artículo 175 del Código Tributario el régimen de gradualidad aplicable consiste en una rebaja para la sanción de multa, de la siguiente manera[4]:

(2) De acuerdo al numeral 13.5. del artículo 13 de la R.S. Nº 063-2007/SUNAT y normas modificatorias se define al pago como la cancelación total de la multa rebajada que corresponda más los intereses generados hasta el día en que se realice la cancelación.

(6) Según el artículo 106 del CT: “Por excepción, la notificación surtirá efecto al momento de su recepción, entrega o depósito cuando se notifiquen resoluciones que ordenan trabar y levantar medidas cautelares, requerimientos de exhibición de libros, registros y documentación sustentatoria de operaciones de adquisiciones y ventas que se deban llevar conforme a las disposiciones pertinentes y en los demás actos que se realicen en forma inmediata de acuerdo con lo establecido en este CT”.

(12) La rebaja del 40 % no se aplica para el infractor: a) Que tenga la condición de emisor electrónico de acuerdo al anexo J de la R.S. Nº 300-2014-SUNAT, el anexo de la R.S. Nº 192-2016-SUNAT o en el anexo I de la R.S. Nº 155-2017-SUNAT. b) Que a la fecha en que se acoge a dicho régimen tenga deuda pendiente de pago por el IGV al cual se hubiera acogido a la prórroga del IGV JUSTO. c) Que se encuentre omiso a la presentación mensual de la declaración del IGV- Renta por los últimos seis períodos vencidos anteriores a la fecha en que se acoge al régimen.

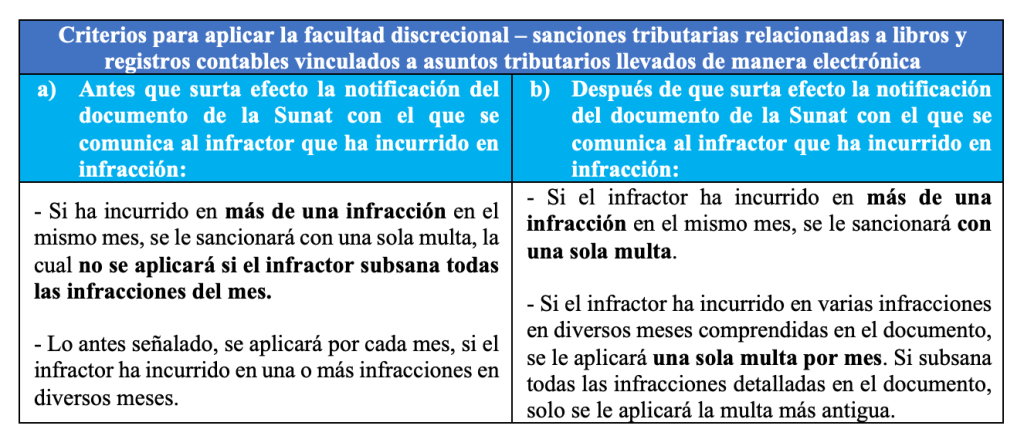

4. Discrecionalidad aplicable a las infracciones

Mediante la RSNATI Nº 016-2020-SUNAT, la administración tributaria ha establecido aplicar su facultad discrecionalidad para no sancionar la infracción del numeral 10 del artículo 175 aludido, bajo los siguientes criterios:

Fuente: Staff de Contadores & Empresas

Fecha: 17/10/2023

[1] Información tomada del Informe “Infracciones vinculadas al Sistema Integrado de Registros Electrónicos – SIRE” publicado en la primera quincena de octubre de 2023 de la revista C&E.

[2] Decreto que modifica el Código Tributario, publicado el 13/09/2018.

[3] Las infracciones que se aplican mediante verificaciones o auditorias por parte de Sunat son las señaladas en el numeral 1, 2, 3 y 5 del artículo 175 del Código Tributario.

[4] Según el anexo II de la R.S. Nº 063-2007/SUNAT y normas modificatorias.