Elaborado por Staff de Contadores & Empresas: [1]

El Decreto de Urgencia (DU) N° 012-2019 estableció la devolución del Impuesto Selectivo al Consumo (en adelante, ISC) a los transportistas que prestan el servicio de transporte terrestre regular de personas de ámbito nacional y/o el servicio de transporte público terrestre, por la adquisición del combustible diésel B5 y diésel B20 con un contenido de azufre menor o igual a 50 ppm.

En la segunda parte de la presente nota, se abordarán los requisitos y el procedimiento sobre dicho beneficio, a propósito de la modificación realizada a su marco normativo por la Ley N° 31647, entre otras disposiciones.

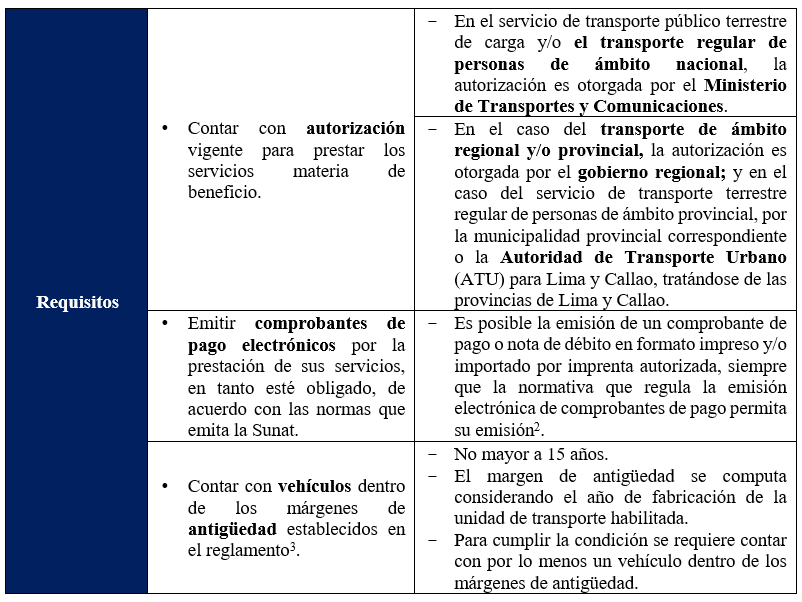

1. Requisitos que debe cumplir el transportista

Los transportistas que se encuentran en el ámbito de aplicación del beneficio deben cumplir con los siguientes requisitos para acceder a la devolución:

Cabe precisar que no contar con sanciones de transporte y tránsito impuestas por las autoridades competentes ya no es un requisito desde el 1 de enero de 2023[4].

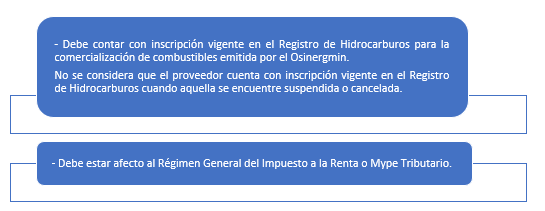

2. Requisitos que debe cumplir el proveedor

El proveedor también debe cumplir ciertos requisitos, a fin de que el transportista pueda acceder a la devolución. A continuación, se presentan los requisitos:

Cabe señalar que la Sunat excluirá al proveedor de combustible que:

- Tenga sentencia condenatoria por delito tributario o aduanero que se encuentre vigente; o

- Alguno de sus representantes, por haber actuado en calidad de tal, tiene sentencia condenatoria por delito tributario o aduanero vigente.

Finalmente, en caso de que el proveedor cuente con inscripción en el Registro de Hidrocarburos suspendida o cancelada, el transportista podrá gozar del beneficio, pero sin considerar las adquisiciones de combustible cuyos comprobantes de pago electrónicos se hubieran emitido en el lapso de la suspensión.

3. Determinación de la devolución[5]

A efectos de determinar el importe de la devolución, se debe considerar el siguiente procedimiento:

Paso 1: Cálculo del 70 % del monto del ISC que forme parte del precio de venta de la adquisición de combustible

En este paso se deben considerar dos supuestos:

i) Si el proveedor es sujeto del ISC

El 70 % se calcula en función del ISC trasladado en la adquisición. Si se surte el combustible directamente a los vehículos, solo se debe considerar el ISC trasladado por la adquisición de combustible para las unidades de transporte materia de beneficio.

ii) El proveedor no es sujeto del ISC[6]

En este supuesto, el 70 % del monto del ISC se calcula sobre el resultado de multiplicar el monto fijo del ISC (S/ por galón) por la cantidad de galones que figure en el comprobante de pago electrónico.

En caso de que el transportista se encuentre inscrito como consumidor directo[7] y el combustible adquirido no se surta directamente a las unidades de transporte habilitadas, al monto que resulte de aplicar este paso, en cualquiera de los dos supuestos, se le aplica adicionalmente el siguiente factor:

| Factor = (Qa/Ta) Qa = Cantidad de unidades de transporte materia de beneficio Ta = Total de vehículos del transportista que utilizan el combustible |

Paso 2: Deducción de notas de crédito

Al importe del paso 1 se le resta el equivalente al setenta por ciento (70 %) del monto del ISC correspondiente a las notas de crédito emitidas en el mes que sustenten la adquisición de combustible. Al igual que en el primer paso, se distinguen dos supuestos:

i) Si el proveedor es sujeto del ISC

El 70 % se calcula sobre el ISC que corresponda a la diferencia del valor de venta o el exceso de dicho impuesto, que figure en la nota de crédito.

ii) Si el proveedor no es sujeto del ISC

En el caso de los proveedores que no sean sujetos del ISC, y el ISC aplicable al combustible se calcule con el sistema específico sobre la base del volumen vendido, el 70 % del monto del ISC se calcula sobre el monto de multiplicar el monto fijo del ISC (S/ por galón) por la cantidad de galones que figure en la nota de crédito.

Si el transportista se encuentra inscrito como consumidor directo y el combustible adquirido no se surte directamente a las unidades de transporte habilitadas, al monto que resulte de aplicar este paso, en cualquiera de los dos supuestos, también se le aplicará el factor indicado en el paso 1.

Paso 3: Determinación de límite

Paso 3.1: Importe en función de los ingresos netos de los servicios sujetos al beneficio

Se aplica un coeficiente sobre los ingresos netos[8] del mes por concepto de los servicios de transporte comprendidos en el beneficio, este importe representa un estimado de la participación del costo del combustible en relación con los ingresos generados por dichos servicios.

| Servicio sujeto a beneficio | Coeficiente a aplicar |

| Transporte regular de personas en ámbito nacional, regional y provincial | 0.2876 |

| Transporte público terrestre de carga | 0.2082 |

Paso 3.2: Aplicación de porcentaje límite establecido por la Sunat

Al monto obtenido en el paso 3.1 se le aplica el porcentaje que establece la Sunat de forma trimestral. Para el trimestre enero a marzo de 2023, conforme lo dispuesto en la RS N° 0000083-2023/SUNAT[9], los porcentajes son los siguientes:

| Mes | Porcentaje de participación del ISC (%) |

| Enero | 9.03 % |

| Febrero | 9.08 % |

| Marzo | 9.37 % |

El monto máximo de devolución del mes es el 70 % del monto calculado en este paso.

[1] La presente nota se ha elaborado sobre la base del Informe: “Devolución del ISC a transportistas de pasajeros y carga: aspectos a considerar a propósito de la Ley N° 31647” publicado en la 2° quincena de abril de 2023 de la revista C&E.

[2] Como cuando por causas no imputables al emisor, esté imposibilitado de emitir los comprobantes de pago electrónicos, conforme lo dispuesto en la RS N° 300-2014-SUNAT.

[3] Se debe señalar que los márgenes de antigüedad figuran en el Anexo II del DS N° 419-2019-EF y que, aunque se ha incluido en el beneficio al servicio de transporte de ámbito regional y/o provincial, no se ha modificado este anexo estableciendo un margen de antigüedad específico para los vehículos que prestan este servicio, por lo que se entendería que los márgenes establecidos para los otros servicios también serían aplicables, salvo aclaración o modificación posterior.

[4] Mediante la UDCD de la Ley Nº 31647 se derogó el numeral 2 del acápite 2.3 del artículo 2 del DU N° 012-2019, que contenía este requisito.

[5] De acuerdo al artículo 4 del DS N° 419-2019-EF, modificado por el DS N° 329-2022-EF.

[6] Cabe precisar que la norma también señala, para el caso de proveedores que no sean sujetos del ISC, y que el ISC aplicable al combustible se calcule con el sistema al valor, que el setenta por ciento (70 %) se calculará sobre el monto que resulte de aplicar al valor de venta que figure en el comprobante de pago electrónico, el porcentaje que determine la Sunat mediante resolución de superintendencia, el cual se publica cada trimestre.

[7] Según el inciso u) del artículo 1 del DS N° 419-2019-EF, califica como consumidor final la “persona que adquiere en el país combustible para uso propio y exclusivo en sus actividades y que cuenta con instalaciones para recibirlo y almacenarlo, la cual debe encontrarse inscrita en el Registro de Hidrocarburos”.

[8] Para determinar los ingresos netos solo se consideran los ingresos por los servicios de transporte prestados en unidades de transporte materia de beneficio, además también se deben considerar las notas de crédito emitidas en el mes cuya devolución se está determinando.

[9] Publicada el 14 de abril de 2023.