Como es de conocimiento general, mediante la Resolución de Superintendencia N° 024-2002-SUNAT y modificatorias, se aprobó el Reglamento para la presentación de la Declaración Anual de Operaciones con Terceros – DAOT.

1.- Sujetos obligados

De acuerdo con lo dispuesto en esta norma, están obligados a presentar esta declaración los contribuyentes que se encuentren en alguno de los siguientes supuestos:

- Sean Principales Contribuyentes (Pricos, nacionales o regionales) al 31 de diciembre del 2023.

- Durante el ejercicio 2023 sus ventas internas sean mayores a 75 UIT (S/ 371,250) o el monto de sus adquisiciones de bienes y/o servicios sean mayores a 75 UIT.

- Las asociaciones sin fines de lucro, instituciones educativas o entidades religiosas que hayan realizado sólo operaciones inafectas del IGV en el Ejercicio y que tengan más de 10 trabajadores en planilla correspondiente a noviembre del Ejercicio 2023.

2.- Información a declarar

- En esta declaración se incluirán las operaciones con terceros que el Declarante hubiera realizado durante el Ejercicio, en calidad de proveedor o cliente, siempre que el importe sea mayor a las dos (2) UIT (S/ 9,900). Para dichos efectos se considerará la suma de los montos de las transacciones realizadas con cada tercero

- Asimismo, para efectos de la DAOT, no se considerarán las transacciones anotadas en forma consolidada en el Registro de Ventas e Ingresos o en el Registro de Compras llevados de manera electrónica, entre otros supuestos.

Cabe resaltar, que si no tuviera información a declarar o si la información ha sido registrada en el Registro de Ventas e Ingresos o de Compras llevados de manera electrónica, se deberá presentar una “Constancia de no tener información a declarar” a través de Sunat-SOL.

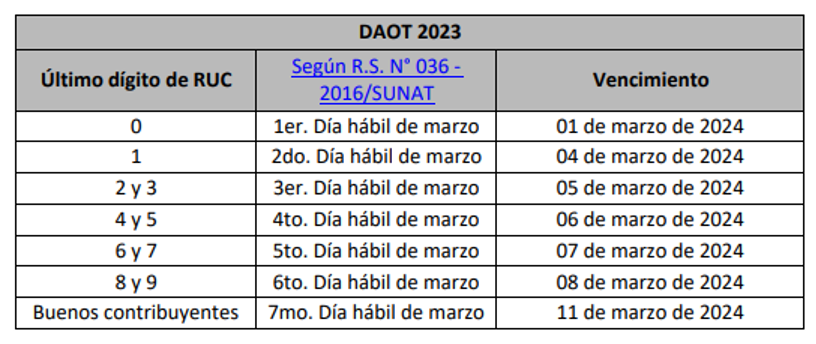

3.- Plazo de presentación

El cronograma de prestación de la DAOT para el ejercicio 2023 es el siguiente:

4.- Infracciones vinculadas

Finalmente, en caso no presente la citada declaración o se omita información, se configurarán las siguientes infracciones:

- 176 numeral 2: No presentar otras declaraciones o comunicaciones dentro de los plazos establecidos.

- 176 numeral 4: Presentar otras declaraciones o comunicaciones en forma incompleta o no conformes con la realidad.

La sanción para cada una de estas infracciones será igual al 30% de la UIT (tabla I del Código Tributario).

Si necesita asesoría sobre el tema puede concertar una cita para una asesoría especializada a consultas@contadoresyempresas.com.pe.

Fuente: Staff Contadores & Empresas

Fecha: 23/02/2024