Cómo es de conocimiento general, conforme a lo dispuesto en el artículo 32-A de la Ley del Impuesto a la Renta (LIR), las normas de precios de transferencia (PT) son de aplicación a: i) las transacciones realizadas por los contribuyentes del impuesto con sus partes vinculadas; ii) las que se realicen desde, hacia o a través de países o territorios no cooperantes o de baja o nula imposición y iii) las que se realicen con sujetos cuyas rentas, ingresos o ganancias provenientes de dichas transacciones tienen un régimen fiscal preferencial.

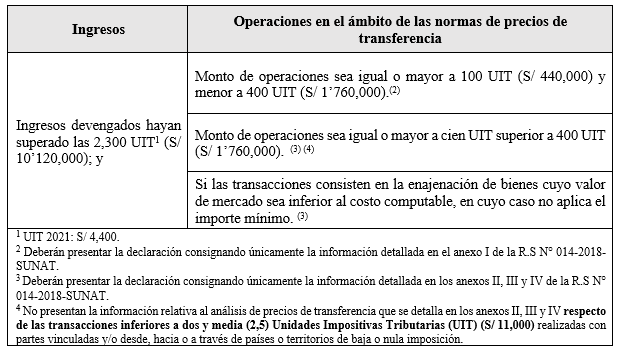

Asimismo, en aplicación de las normas de PT, el literal g) del artículo 32-A de la LIR, señala que aquellos contribuyentes que se encuentren dentro del ámbito de aplicación de las normas de PT, cuyos ingresos devengados en el ejercicio gravable superen las 2,300 UIT[1] (S/10,120,000), deberán presentar anualmente la declaración jurada informativa Reporte Local sobre dichos montos.

Sujetos obligados

Por otra parte, en función de lo establecido en la Resolución de Superintendencia (R.S) N° 014-2018-SUNAT, que aprobó las normas aplicables para la presentación de esta Declaración Jurada a través del formulario virtual N° 3560, se establece que los sujetos obligados a presentar esta declaración, son:

Cronograma de presentación

Por otro lado, el artículo 9 de la referida resolución precisa que la declaración se presenta de acuerdo con el cronograma de vencimientos que se apruebe para la declaración y pago de tributos de liquidación mensual correspondientes al período tributario mayo del ejercicio siguiente al que corresponda la declaración.

En ese sentido, el plazo de presentación de esta Declaración correspondiente al Ejercicio 2021 es el que a continuación se detalla:

| Último dígito RUC | 0 | 1 | 2 y 3 | 4 y 5 | 6 y 7 | 8 y 9 | Buenos contribuyentes |

| Periodo (mayo 2022) | 15 junio | 16 junio | 17 junio | 20 junio | 21 junio | 22 junio | 23 junio |

Es importante mencionar que, en caso de no cumplir con la presentación de la declaración se configuraría la infracción de no presentar otras declaraciones o comunicaciones dentro de los plazos establecidos, prevista en el numeral 2 del artículo 176 del Código Tributario, que tiene una sanción equivalente a 0.6% de los ingresos netos del contribuyente, la cual no podrá ser al 10% de la UIT (S/460) ni mayor a las 25 UIT (S/115,000).

Si necesitara asesoría especializada sobre cualquiera de los temas indicados, puede programar una cita al 710-8900 anexo 428 o al correo electrónico: consultas@contadoresyempresas.com.pe

Fuente: Staff Contadores & Empresas

Fecha: 15/06/2022

[1] Se debe considerer la UIT de 2021, que es de S/ 4,400.