Introducción[1]:

Los gastos por concepto de viajes, que incluyen desembolsos por transporte y viáticos, deben cumplir con determinados condiciones y límites máximos a efectos de su deducción para la determinación del Impuesto a la Renta. Bajo esa premisa, en la presente nota abordamos los principales aspectos tributarios vinculados a la deducción de dichos gastos.

- Gastos de transporte y viáticos

Como regla general, para que un gasto pueda ser deducido a fin de determinar la Renta Neta, debe cumplir con el principio de causalidad, el mismo que, conforme lo establecido en el primer párrafo del artículo 37 de la Ley de Impuesto a la Renta (LIR), requiere que toda erogación sea necesaria para la generación de la renta gravada o mantener su fuente[2], y que su deducción no este expresamente prohibida por ley. Es importante resaltar que el análisis de causalidad estará sujeto a que se acredite fehacientemente la realidad de las operaciones[3].

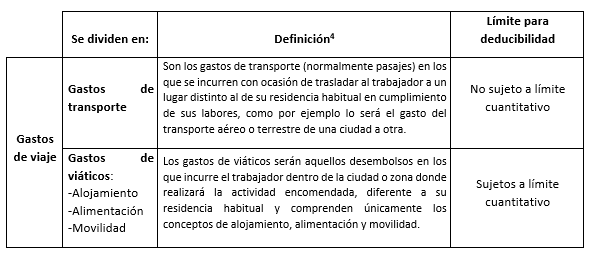

En concordancia con ello y a lo dispuesto en el inciso r) del artículo 37 de la LIR son deducibles los gastos de viaje por concepto de transporte y viáticos que sean indispensables de acuerdo con la actividad productora de renta gravada. Los gastos comprendidos en el referido inciso se pueden esquematizar y definir de acuerdo a lo siguiente:

De lo anterior se desprende que, tanto para los gastos de transporte o viáticos se debe cumplir con el principio de causalidad, es decir, que pueda ser acreditada la necesidad del viaje del trabajador con motivo para la generación de renta gravada, contar con documentación que sea fehaciente y produzcan certeza[5]. Asimismo, los límites fijados por la norma solo son aplicables al concepto de viáticos.

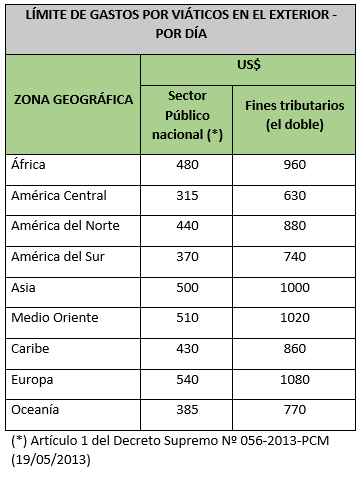

- Determinación del límite por concepto de viáticos

Dado que la normativa tributaria establece que el importe no debe exceder del doble del monto que, por ese concepto, otorga el gobierno a sus funcionarios de mayor jerarquía. Tendremos entonces que los límites tributarios aplicables son:

a. Viáticos al interior del país

b. Viáticos al exterior del país

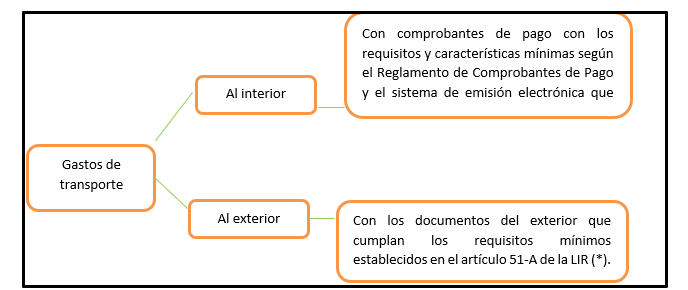

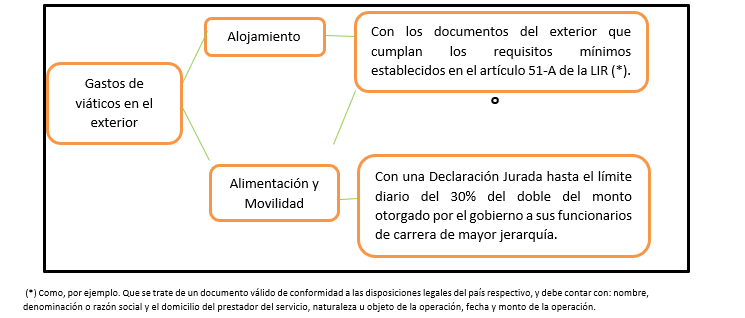

- Forma de sustentar los viáticos

Conforme al inciso n) del artículo 21 del Reglamento de la LIR se establece que, para efectos de su deducción, los gastos por concepto de viajes se deben sustentar de acuerdo a lo siguiente:

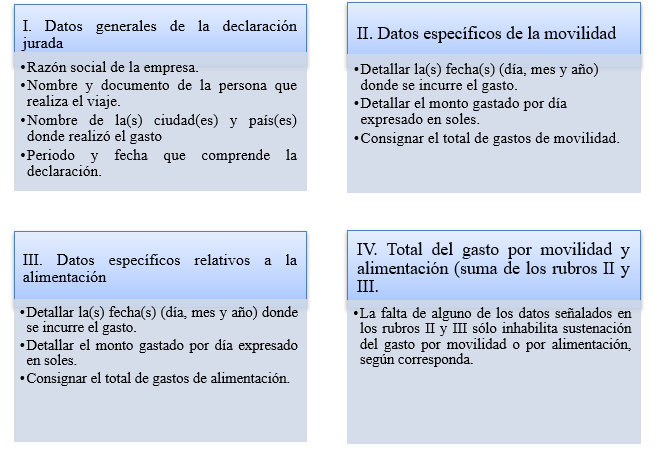

Para que la declaración jurada de los gastos incurridos en el exterior por concepto de alimentación y movilidad puedan ser aceptados, deberán contener como mínimo la siguiente información:

[1] Información tomada del Informe “Gastos de viaje al interior y exterior del país: determinación de deducciones por gastos de viáticos” publicado en la primera quincena de octubre de 2023 de la revista C&E.

[2] En complemento a ello, el último párrafo del artículo 37 de la LIR se señala que, a efectos de que resulte necesario para producir y mantener la fuente, el gasto deberá ser normal para la actividad que genera renta gravada y cumplir con el criterio de razonabilidad en relación con los ingresos del contribuyente.

[3] Se puede revisar la RTF Nº 2306-02-2017.

[4] Definición desarrollada dentro del Informe Nº 046-2007/2B000

[5] En ese sentido podemos citar la RTF Nº 13136-8-2010 que en su sumilla señala: “(…) Para la deducción de gastos de viaje, que comprenden pasajes y viáticos, además de ser necesarios para la generación de renta o el mantenimiento de su fuente, deben encontrarse debidamente acreditados con la documentación pertinente…”.