Como es de conocimiento general, para aquellas personas que califiquen dentro del ámbito de aplicación de las normas de Precios de Transferencia (PT), existe la obligación formal de presentar ante la Sunat anualmente la declaración informativa “Reporte Local”.

Dicha obligación se encuentra regulada en el literal g) del artículo 32-A de la LIR, y por la Resolución de Superintendencia (R.S.) N° 014-2018-SUNAT.

Cabe resaltar que resulta de suma importancia el cumplimiento de las obligaciones vinculadas a las normas de PT en la valorización de las operaciones, y por su puesto la obligación formal de presentar el Reporte Local, teniendo una adecuada asesoría de cara a evitar sanciones de multas y observaciones por parte de la Sunat.

En ese sentido, si necesitara asesoría especializada sobre la presentación del Reporte Local o las normas de PT en general, puede contactarnos al 710-8900 anexo 428 o al correo electrónico: consultas@contadoresyempresas.com.pe

¿Cuál es la finalidad las normas sobre PT?

Los PT tienen por principal propósito evitar que los precios por los bienes y/o servicios que se transen en el mercado entre entidades vinculadas económicamente o donde intervenga un territorio de baja o nula imposición (“paraíso fiscal”) sean manipulados, de tal manera que generen un menoscabo en la aplicación del Impuesto a la Renta.

En general lo que se busca es que en las transacciones se respete el valor de mercado para fines fiscales; esto es, equiparar las operaciones como si hubieran sido realizadas por partes independientes (bajo el principio de plena competencia o arm’s length).

¿Quiénes se encuentran dentro del ámbito de aplicación de las normas de PT?

Conforme a lo dispuesto en el artículo 32-A de la Ley del Impuesto a la Renta (LIR), las normas de PT son de aplicación a las transacciones:

| i) Realizadas por los contribuyentes del impuesto a la Renta con sus partes vinculadas[1] | ii) Que se realicen desde, hacia o a través de países o territorios no cooperantes o de baja o nula imposición[2] | iii) que se realicen con sujetos cuyas rentas, ingresos o ganancias provenientes de dichas transacciones están sujetos a un régimen fiscal preferencial. |

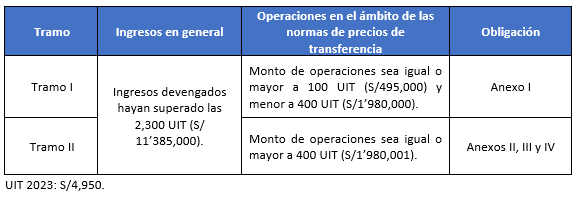

¿Quiénes son los sujetos obligados para el ejercicio 2023?

Para efecto de encontrarse obligado a presentar el reporte local por el ejercicio 2023, se debe evaluar lo siguiente:

- el contribuyente debe encontrarse dentro del ámbito de aplicación de las normas de PT,

- Sus ingresos devengados en el ejercicio gravable superen las 2,300 UIT del ejercicio 2023 (S/11,385,000),

- Monto de operaciones en el ámbito de aplicación de PT supere un umbral (de 100 UIT a más de 400 UIT).

Según el nivel del umbral (iii), se exigirá cierto grado de información, como detallamos a continuación:

¿Qué formulario se utiliza, y cuál es la fecha de presentación?

El artículo 9 de la R.S. N° 014-2018-SUNAT, la declaración se realiza mediante el formulario virtual N° 3560.

Asimismo, ésta se presenta de acuerdo con el cronograma de vencimientos que se apruebe para la declaración y pago de tributos de liquidación mensual correspondientes al período tributario mayo del ejercicio siguiente al que corresponda la declaración.

En ese sentido, el plazo de presentación de esta Declaración correspondiente al Ejercicio 2023 es el que a continuación se detalla:

| Último dígito RUC | 0 | 1 | 2 y 3 | 4 y 5 | 6 y 7 | 8 y 9 | Buenos contribuyentes |

| Periodo (mayo 2024) | 18 junio | 19 junio | 20 junio | 21 junio | 24 junio | 25 junio | 26 junio |

¿Qué ocurre si no presento el Reporte Local o lo presento de forma incorrecta?

De acuerdo a lo establecido en el Código Tributario (CT), la consecuencia por no presentar el Reporte Local o presentarlo de manera incompleta o no conforma con la realidad es la aplicación de sanciones de multa, según lo siguiente:

| Concepto | Sanción | Comentario |

| 176.2: No presentar otras declaraciones o comunicaciones dentro de los plazos establecidos. | 0.6% de los IN[3][4] | Se configura está infracción debido a que está declaración es informativa, no determinativa. Se debe considera que, en caso la Administración Tributaria no notifique al contribuyente sobre esa infracción, podría acogerse a una gradualidad del 100% y no sería aplicable la sanción.[5] |

| 176.4: Presentar otras declaraciones o comunicaciones en forma incompleta o no conformes con la realidad. | 0.6% de los IN[3][4] | En el caso de esta infracción está vinculada a la obligación, se configurará si la declaración no contiene toda la información o está es errada. |

| 177.27: No exhibir o no presentar la documentación e información a que hace referencia el inciso g) del artículo 32-A de la Ley del Impuesto a la Renta o, de ser el caso, su traducción al castellano; que, entre otros, respalde las declaraciones juradas informativas Reporte Local, Reporte Maestro y/o Reporte País por País; (…) | 0.6% de los IN[3][6] | La mencionada infracción se configura por ejemplo por la no presentación de documentos que comprueben la vinculación entre empresas o a través de paraísos fiscales. |

| 178.1: No incluir en las declaraciones ingresos y/o remuneraciones y/o retribuciones y/o, rentas y/o, patrimonio y/o actos gravados y/o tributos retenidos o percibidos, y/o aplicar tasas o porcentajes o coeficientes distintos a los que les corresponde en la determinación de los pagos a cuenta o anticipos, o declarar cifras o datos falsos u omitir circunstancias en las declaraciones que influyan en la determinación y el pago de la obligación tributaria; (….) | 50% del tributo por pagar omitido, o 100% del monto obtenido indebidamente de haber obtenido la devolución de saldos, créditos o conceptos similares[7] | En la medida que el contribuyente rectifique, a propósito de una observación por parte del fisco o porque en virtud de la normativa de precios de transferencia considerará un valor distinto en sus operaciones, y se genere una mayor obligación en comparación a la declaración primaria, se configuraría la mencionada infracción. |

Del mismo modo si la Sunat realizará ajustes por que los valores asignados a las transacciones no se ajustan al de mercado, se tendrá se asumir el tributo omitido más los intereses moratorios que corresponda.

Fuente: Staff Contadores & Empresas

Fecha: 3/05/2024.

[1] La vinculación es definida por determinados criterios de vinculación económica. Por ejemplo, según el artículo 24 del reglamento de la LIR, existe vinculación cuando una persona posea más del 30 % de participación en el capital de una persona jurídica, entre otras.

[2] Según el artículo 86 del Reglamento de la Ley del Impuesto a la Renta, establecen la definición y calificación de un país de nula imposición.

[3] Cuando la sanción aplicada se calcule en función a los IN anuales no podrá ser menor al 10% de la UIT ni mayor a 25 UIT, salvo en el caso de las infracciones vinculadas al beneficiario final a que se refiere el numeral 15.3 del artículo 87 del presente Código Tributario, en la que la multa no podrá ser menor a 5 UIT ni mayor a 50 UIT.

[4] Se aplicará el 0.6% de los IN en el caso de las infracciones asociadas a las DJI Reporte Local, Reporte Maestro y/o Reporte País por País o las declaraciones informativas para el cumplimiento de la asistencia administrativa mutua en materia tributaria o la declaración jurada informativa del beneficiario final a que se refiere el numeral 15.3 del artículo 87 del presente Código Tributario con los topes establecidos en (1).

[5] Conforme al Anexo II de la R.S. N° 063-2007/SUNAT, al subsanar de manera voluntaria, tendrá una gradualidad del 100%.

[6] Para los supuestos del antepenúltimo y últimos párrafos del inciso b) del artículo 180 la multa será equivalente a 3.5 y 6.5 UIT respectivamente; salvo en el caso de las infracciones vinculadas al beneficiario final a que se refiere el numeral 15.3 del artículo 87 del presente Código Tributario a las que se aplicará los topes señalados en el sexto y últimos párrafos del inciso b) del artículo 180.

[7] El tributo por pagar omitido será la diferencia entre el tributo por pagar declarado y el que debió declararse.