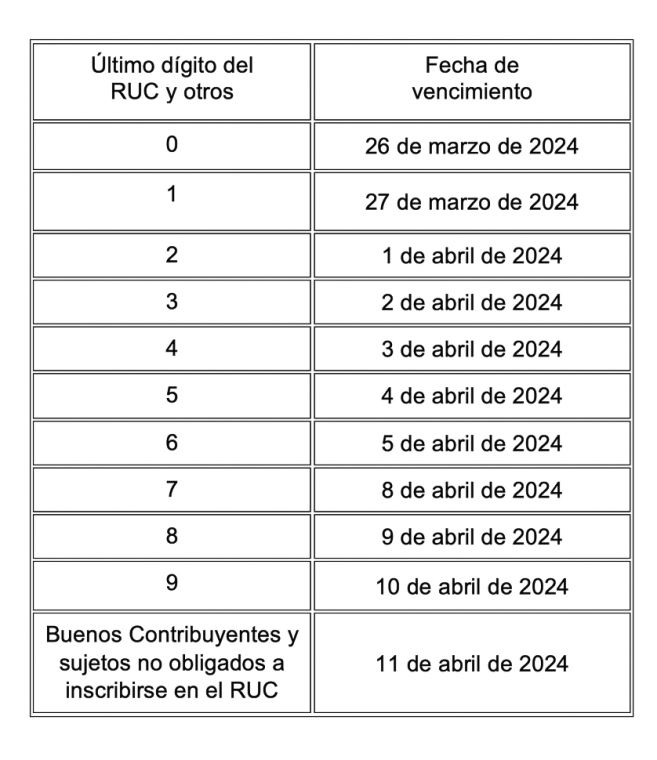

Hoy se inicia el cronograma para la presentación de la Declaración Jurada Anual del Impuesto a la Renta del ejercicio gravable 2023 de aquellas empresas a las que no aplica la prorroga prevista en la Ley N° 31940.(1)

Este cronograma para estos contribuyentes se extenderá hasta el 11 de abril del 2024, de acuerdo con el último dígito del RUC del contribuyente, según el detalle del cuadro adjunto.

También deben presentar la declaración, las personas o entidades generadoras de rentas de Tercera categoría que hubieran realizado operaciones gravadas con el Impuesto a las Transacciones Financieras (ITF) por haber efectuado el pago de más del 15% de sus obligaciones sin utilizar dinero en efectivo o medios de pago.

Para la presentación de la Declaración Anual de Renta 2023, las empresas deben utilizar el Formulario Virtual N° 710, que está disponible en SUNAT Virtual (www.sunat.gob.pe) desde el 2 de enero del 2024.

Como todos los años la Sunat pone a disposición de los contribuyentes el archivo personalizado que contiene información referencial del saldo a favor, los pagos a cuenta, así como el Impuesto Temporal a los Activos Netos (ITAN) pagado, para que puedan verificarlo, completarlo o modificarlo cuando presenten la declaración anual. Este archivo está disponible desde el 12 de febrero.

Para más información sobre la declaración y el formulario disponible, los contribuyentes pueden visitar el portal especializado https://renta.sunat.gob.pe/.

Fuente: El Peruano

Fecha: 26/03/2024

(1) Nota C&E: Se debe considerar que la referencia a los ingresos anuales que excedan las 1700 UIT esta vinculada a la prorroga prevista en la Ley N° 31940. En ese sentido, considerando que la citada Ley tiene algunos requisitos adicionales, para establecer la aplicación de la prorroga o el cronograma que inicia en marzo, los contribuyentes deberán evaluar en cada caso concreto si cumplen con los requisitos previstos en la Ley N° 31940.