- Introducción

La sucursal de una persona jurídica es una figura jurídica que implica una serie de efectos para fines del Impuesto a la Renta, siendo que su tratamiento va a variar dependiendo del hecho si la matriz es considerada domiciliada o no para efectos de dicho impuesto.

Siendo ello así, en la primera parte de la presente nota, abordaremos los aspectos más relevantes de la naturaleza de una sucursal.

2. Aspectos generales de la sucursal

2.1. Definición

El artículo 21 de la Ley General de Sociedades (LGS) reconoce la posibilidad que las sociedades constituidas en el país puedan establecer sucursales u oficinas en otros lugares del país o del extranjero.

En dicha línea, el artículo 396 de la misma norma la define en los siguientes términos:

| “Artículo 396.- Concepto Es sucursal todo establecimiento secundario a través del cual una sociedad desarrolla, en lugar distinto a su domicilio, determinadas actividades comprendidas dentro de su objeto social. La sucursal carece de personería jurídica independiente de su principal. Está dotada de representación legal permanente y goza de autonomía de gestión en el ámbito de las actividades que la principal le asigna, conforme a los poderes que otorga a sus representantes” (el resaltado nos corresponde). |

Como se puede apreciar, para efectos societarios la sucursal es una extensión de la sociedad, a través de la cual desarrolla sus actividades comerciales, no constituyendo un sujeto de derecho distinto de aquella.

2.2. La sucursal en el Impuesto a la Renta

- Sucursales en el país de entidades extranjeras

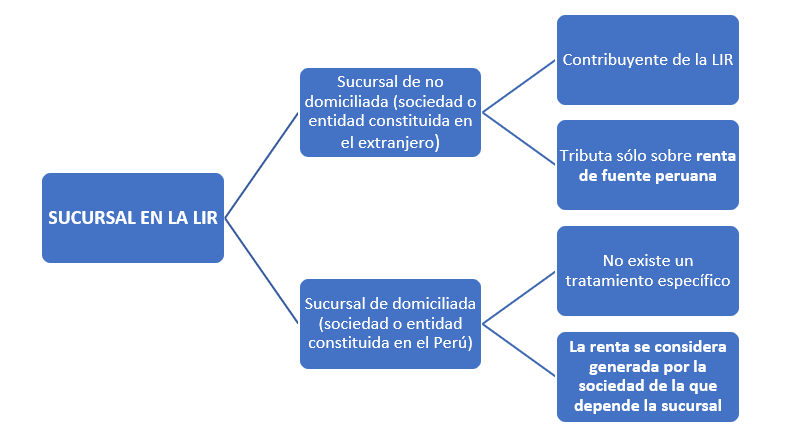

Según el artículo 14 de la LIR se considera como contribuyentes del impuesto, entre otros, a las personas jurídicas, siendo que de acuerdo con el inciso h) del referido artículo, tendrán dicha condición las sucursales, agencias o cualquier otro establecimiento permanente en el país de empresas unipersonales, sociedades y entidades de cualquier naturaleza constituidas en el exterior.

Asimismo, respecto de las sucursales de sociedades o entidades constituidas en el exterior, la LIR las considera como domiciliadas[1], pero el impuesto sólo recae sobre su renta de fuente peruana[2].

Siendo ello así, para efectos de la LIR -a diferencia de lo previsto en la norma societaria que no les reconoce personería-, las sucursales de sociedades del extranjero gozarían de ciertos elementos propios de la personalidad jurídica en la medida que son consideradas como contribuyentes del impuesto, atribuyéndosele la renta de fuente peruana y no a la sociedad no domiciliada de la que depende.

- Sucursales en el exterior de empresas constituidas en el Perú

Aunque la LIR ha dispuesto un tratamiento específico para las sucursales de sociedades o entidades constituidas en el exterior, como precisa Ramírez-Gastón Seminario[3], no sucede lo mismo para el caso de las sucursales de sociedades constituidas en el país; siendo ello así, no se consideraría como un sujeto independiente de la sociedad o persona jurídica de la que depende.

En consecuencia, como la sucursal es parte de la sociedad, no un sujeto distinto, la renta que genere se considerará como de la sociedad o persona jurídica de la que depende.

En resumen, el tratamiento respecto de las sucursales en la LIR se puede resumir de la siguiente forma:

[1] Para fines de la LIR, los contribuyentes tienen la condición de domiciliados o no domiciliados. Así, según el inciso e) del artículo 7 de la LIR, se considera como sujeto domiciliado a las sucursales de entidades constituidas en el exterior.

[2] Conforme lo dispuesto en el segundo párrafo del artículo 6 de la LIR.

[3] RAMÍREZ-GASTÓN SEMINARIO, Andrés. Algunos aspectos vinculados al tratamiento tributario aplicable a las sucursales establecidas en el extranjero de empresas constituidas en el país: panorama internacional y local. En: Cuadernos Tributarios N° 30 X Jornadas Nacionales de Tributación. Asociación Fiscal Internacional (IFA) Grupo Peruano, Lima, junio, 2010.