INTRODUCCIÓN

En la presente nota se desarrollan los principales alcances y novedades respecto a la obligación de llevar el SIRE, considerando las modificaciones a su normativa, en específico, la realizada por la Resolución de Superintendencia (R.S) N° 000063-2024/SUNAT.

- MARCO LEGAL VIGENTE

La norma que aprueba el llevado del SIRE, conformado inicialmente por el Módulo para el llevado del Registro de Ventas e Ingresos (RVIE) fue la Resolución de Superintendencia (R.S.) N° 000112-2021/SUNAT (pub. el 31/07/2021). Sobre dicha resolución se han realizado a la fecha las siguientes modificatorias:

- R.S. N° 000040-2022/SUNAT (pub. el 24/03/2022) que incorporó el módulo del Registro de Compras Electrónico (RCE) junto con sus estructuras.

- R.S. N° 000190-2022/SUNAT (pub. el 28/09/2022) que realizó la primera postergación de la oportunidad para el uso obligatorio del RVIE y RCE para algunos supuestos específicos.

- R.S. N° 000204-2023/SUNAT (pub. el 30/09/2023) que realizó una nueva postergación sobre la oportunidad para el uso del RVIE y RCE de julio a octubre 2023 y agregó un supuesto adicional para el uso obligatorio del SIRE a partir de enero 2024.

- R.S N° 000258-2023/SUNAT (pub. el 22/12/2023) que modificó el supuesto para el uso obligatorio del SIRE para determinados contribuyentes, prorrogándolo de enero de 2024 a abril de 2024.

- R.S. N° 00063-2024/SUNAT (pub. el 30/03/2024) que modificó el supuesto para el uso obligatorio del SIRE para determinados contribuyentes, prorrogándolo de abril de 2024 a agosto de 2024.

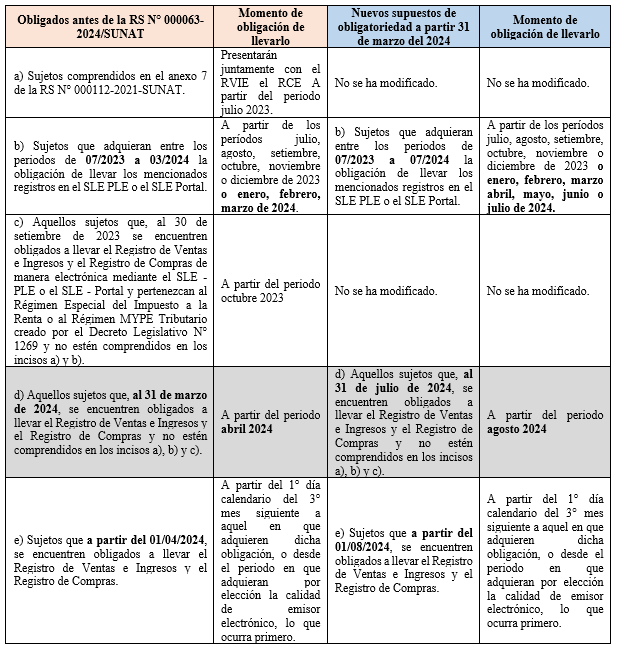

- SUJETOS OBLIGADOS AL USO DEL SIRE AL 2024

Se presenta a continuación un cuadro que permite visualizar los nuevos alcances previstos en la R.S. N° 000063-2024/SUNAT, que están referidos a los sujetos obligados al uso del SIRE:

En función del cuadro presentado, se puede señalar lo siguiente:

- Con relación a la obligatoriedad expuesta en el inciso b) descrito, se debe considerar para la correcta determinación de la obligación del uso del SIRE, la obligatoriedad de llevar el Sistema de Libros Electrónicos[1] (SLE); a través del SLE-PLE o el SLE-Portal, en virtud a lo previsto en el artículo 4 de la R.S. N° 286-2009/SUNAT y modificatorias[2], así como el artículo 2 de la R.S. N° 379-2013/SUNAT y modificatorias[3].

- Sobre la obligación descrita en el inciso d), se debe tener en cuenta que resulta aplicable a los sujetos comprendidos en el Régimen General del Impuesto a la Renta, y a aquellos contribuyentes del RER y Mype Tributario, no incluidos en lo previsto en el supuesto c) o alguno de los otros supuestos previstos en el artículo 3 de la R.S. N° 000112-2021/SUNAT.

- Respecto a la obligatoriedad indicada en el inciso e) dicho supuesto abarca a aquellos sujetos que se encuentran obligados a llevar por primera vez el registro de ventas o el registro de compras a partir del 1 de agosto de 2024 (como por ejemplo nuevos contribuyentes en el régimen general, régimen especial o MYPE tributario) salvo que hayan estado comprendido en alguno de los supuestos anteriores.

Fuente: Staff de Contadores & Empresas

Fecha: 02/04/2024

[1] Respecto a ello punto puede revisar el artículo “Casos prácticos sobre la obligatoriedad del SIRE”, publicado en la revista Contadores & Empresas N° 442 de la segunda quincena de marzo 2023 (pp. 24-30).

[2] Dicha resolución establece los obligados para sujetos incorporados como principales contribuyentes (Prico) y Prico nacionales conforme al anexo N° 5 de la referida resolución.

[3] Dicha resolución establece las condiciones para los sujetos obligados por el nivel de ingresos y tipo de operación (exportación de bienes o servicios).