Elaborado por Staff de Contadores & Empresas:[1]

RESUMEN

Al encontrarnos próximos al inicio de las fechas de vencimiento para la presentación de la DJ Anual del Impuesto a la Renta por el ejercicio 2022, por parte de las personas naturales y jurídicas, se debe tomar en consideración los medios para extinguir la deuda tributaria que pueda generarse por la regularización del impuesto. En la segunda parte de la presente nota, se abordarán las facilidades de pago y el régimen de fraccionamiento.

- Aplazamiento

Consiste en concederle un lapso de tiempo al deudor tributario para que este pueda realizar el pago total de la deuda.

- Fraccionamiento

Reside en el pago de la deuda acogida en cuotas, las cuales deberán ser realizadas dentro de las fechas previamente establecidas por Sunat.

- Aplazamiento con fraccionamiento

Esta opción radica en solicitar a la vez ambas modalidades señaladas en los párrafos anteriores[2] pudiendo aplazar como máximo 6 meses el pago de la deuda[3] y vencido dicho plazo comenzar a realizar el pago en cuotas de dicha deuda.

- Contribuyentes que pueden acceder al fraccionamiento[4]

Pueden acceder al fraccionamiento las siguientes personas:

2. Oportunidad de acogimiento para el aplazamiento y/o fraccionamiento del Impuesto a la Renta[5]

La oportunidad en que puede acogerse al aplazamiento y/o fraccionamiento del IR es la siguiente:

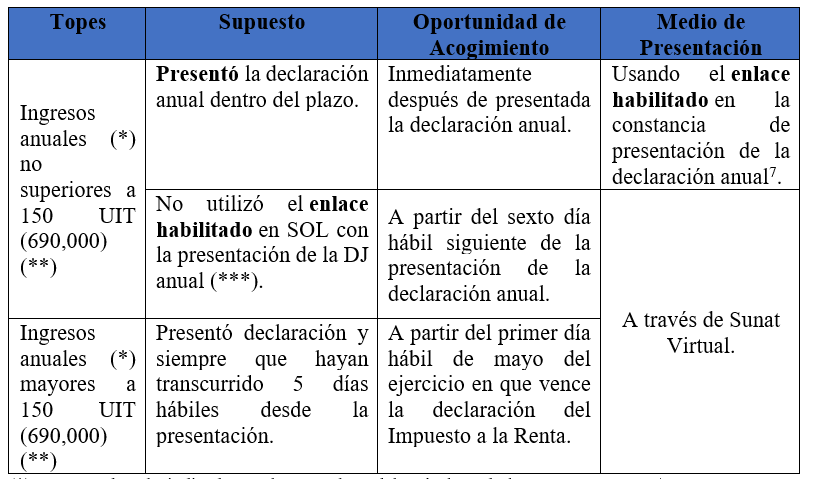

- Con respecto a rentas de capital y trabajo (personas naturales[6])

| Personas | Oportunidad de presentación de solicitud | Medio de presentación |

| Obligados a presentar la Declaración Anual | Inmediatamente después de presentada la Declaración Anual. | Usando el enlace habilitado en la constancia de presentación de la Declaración Anual. |

| No obligados a presentar la Declaración Anual | A partir del día siguiente al vencimiento del plazo para el pago de la regularización del referido impuesto. | A través de Sunat Virtual. |

- Con respecto a renta de tercera categoría

(*) De acuerdo a lo indicado en el numeral 33 del artículo 1 de la RS N° 161-2015/SUNAT y normas modificatorias se entiende por ingresos anuales a la sumatoria del monto de las ventas netas, los ingresos financieros gravados, otros ingresos gravados, la enajenación de valores y bienes del activo fijo menos otros ingresos exonerados y de ser el caso, el resultado por exposición a la inflación del ejercicio consignados en la declaración jurada anual del impuesto a la renta de tercera categoría del periodo por el cual se solicita aplazamiento y/o fraccionamiento.

(**) Se considera la UIT correspondiente al periodo materia de la solicitud.

(***) Dicho supuesto corresponde cuando no haya presentado la DJ Anual dentro del plazo establecido o lo haya presentado dentro del plazo pero no solicito el aplazamiento y/o fraccionamiento en ese momento.

3. Requisitos para solicitar el aplazamiento y/o fraccionamiento del Impuesto a la Renta[8]

Para realizar la presentación de la solicitud deberá cumplir con los siguientes requisitos:

| Requisitos a cumplir para solicitar el acogimiento al aplazamiento y/o fraccionamiento |

| Haber presentado todas las declaraciones que correspondan a la deuda tributaria por la que se solicita aplazamiento y/o fraccionamiento (*). |

| No tener la condición de no habido de acuerdo con las normas vigentes. (**) |

| No encontrarse en procesos de liquidación judicial o extrajudicial, ni haber suscrito un convenio de liquidación o haber sido notificado con una resolución disponiendo su disolución y liquidación judicial en mérito a lo señalado en la Ley General del Sistema Concursal. (**) |

| No contar, al día hábil anterior a la presentación de la solicitud, con saldos mayores al 5% de la UIT en las cuentas del Banco de la Nación por operaciones sujetas al Sistema de Pago de Obligaciones Tributarias (SPOT) ni ingresos como recaudación pendiente de imputación por parte del deudor tributario (***) |

| Haber pagado la cuota de acogimiento correspondiente dentro de los plazos establecidos. (****) |

| Haber entregado la carta fianza (*****) y/o haber presentado la documentación sustentatoria de la garantía hipotecaria (******) dentro de los diez días hábiles siguientes de presentada la solicitud de acogimiento de corresponder, así como haber formalizado la hipoteca cuando corresponda (*******) |

(*) En caso del impuesto a la renta de quinta categoría, para efecto del acogimiento al aplazamiento y/o fraccionamiento se entienden presentadas las declaraciones con la presentación de la solicitud.

(**) El cumplimiento de estos requisitos serán exigibles a la fecha de emisión de la resolución correspondiente.

(***) Este punto no aplica en el caso que la deuda tributaria que se solicita aplazar y/o fraccionar sea por regalía minera o gravamen especial a la minería.

(****) Aplicable para el fraccionamiento o aplazamiento y fraccionamiento.

(*****) De conformidad a lo establecido en el artículo 13 de la RS N° 161-2015/SUNAT y normas modificatorias.

(******) Conforme a lo dispuesto en el numeral 14.2 del artículo 14 de la RS N° 161-2015/SUNAT y normas modificatorias.

(*******) La formalización de la hipoteca se debe dar de acuerdo a lo indicado del artículo 14 de la RS N° 161-2015/SUNAT y normas modificatorias.

Cabe señalar que el deudor tributario en caso no cumpla con alguno de los requisitos señalados se le denegará la solicitud de aplazamiento y/o fraccionamiento solicitado.

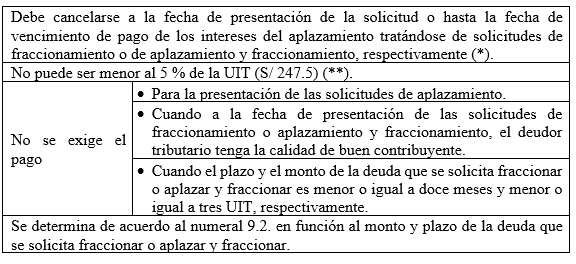

4. Cuota de acogimiento[9].

Con respecto a la cuota acogimiento se debe tener en cuenta lo siguiente:

(*) El pago de la cuota de acogimiento lo puede realizar mediante el NPS (formulario virtual 1663) o el sistema de pago fácil (formulario virtual 1662).

(**) Para efectos del fraccionamiento del impuesto a la renta para el año 2022 se considera la UIT de la fecha de presentación de la solicitud de fraccionamiento. Para el desarrollo consideramos la UIT 2023.

5. Plazos mínimos y máximos para aplazar y/o fraccionar[10]

| Solicitud | Plazo mínimo | Plazo máximo |

| Aplazamiento | 1 mes | 6 meses |

| Fraccionamiento | 2 meses | 72 meses |

| Aplazamiento y/o fraccionamiento | 1 mes de aplazamiento y dos meses de fraccionamiento | 6 meses de aplazamiento y 66 de fraccionamiento |

6. Procedimiento para realizar la presentación de la solicitud de aplazamiento y/o fraccionamiento[11]

En caso no presente la solicitud de fraccionamiento al momento de presentar la declaración jurada anual del Impuesto a la Renta[12], la solicitud de fraccionamiento se deberá realizar mediante el Formulario Virtual 0687[13].

7. Plazo para resolver y resultado de la solicitud de acogimiento al aplazamiento y/o fraccionamiento

La Sunat tiene el plazo de treinta (30) días hábiles[14] para resolver las solicitudes de acogimiento al aplazamiento y/o fraccionamiento[15].

Después de haber efectuado la evaluación de la solicitud, la Sunat emitirá una resolución de intendencia[16] declarando:

- Aprobado (si se cumplió con todos los requisitos)

La resolución que aprueba la solicitud de acogimiento debe contener necesariamente, ademas de los requisitos propios de un acto administrativo[17], los siguientes datos:

| REQUISITOS QUE DEBE CONTENER LA RESOLUCION APROBATORIA (*) |

| El Detalle de la deuda materia de aplazamiento y/o fraccionamiento. |

| El periodo de aplazamiento o de aplazamiento y fraccionamiento |

| El número de cuotas, el monto de todas las cuotas indicando la fecha de vencimiento, tratándose de fraccionamiento o de aplazamiento y fraccionamiento. |

| La tasa de interés aplicable |

| Las garantías debidamente constituidas a favor de la SUNAT de corresponder |

(*) Conforme a lo indicado en el numeral 16.3 del artículo 16 de la RS N° 161-2015/SUNAT y normas modificatorias.

- Denegado (si no hubiera cumplido con los requisitos)

8. Como realizar el pago de la deuda acogida al aplazamiento y/o fraccionamiento[18]

Tratándose del fraccionamiento o del aplazamiento y fraccionamiento del impuesto a la renta, con la aprobación de la solicitud de acogimiento se genera el cronograma de cuotas, en el que se identifica cada cuota, su fecha de vencimiento y el importe a pagar por la cuota.

El pago puede ser efectuado mediante el Sistema Pago Fácil, asimismo también puede realizarse en los bancos habilitados mediante el NPS, utilizando el siguiente código:

| DESCRIPCIÓN | CÓDIGO |

| Tesoro | 8021 |

[1] La presente nota se ha elaborado sobre la base del Informe: “Medios para realizar el pago del Impuesto a la Renta de regularización anual y facilidades para su cancelación: guía de fraccionamiento” publicado en la 1º quincena de marzo 2023 de la revista C&E cuyo autor es Julio Villanueva Trauco.

[2] Aplazamiento y fraccionamiento.

[3] Acorde a lo indicado en el artículo 15 de la RS N° 161-2015/SUNAT y normas modificatorias.

[4] De acuerdo a lo indicado en el artículo 2 de la RS N° 161-2015/SUNAT y modificatorias.

[5] Según el Artículo 2 de la RS N° 161-2015/SUNAT y modificatorias.

[6] Incluye a las sociedades conyugales y sucesiones indivisas siempre y cuando se encuentren obligados a realizar la presentación y pago del impuesto a la renta de acuerdo a lo indicado en el inciso a1) del artículo 2 de la RS N° 161-2015/SUNAT y normas modificatorias.

[7] Según información de la Sunat, el sistema muestra en sunat virtual el link del fraccionamiento a partir de la puesta a disposición del FV 709, es decir, antes, durante y después de la fecha de vencimiento de la obligación.

[8] Conforme al Artículo 8 de la RS N° 161-2015/SUNAT y modificatorias.

[9] Según el Artículo 9 de la RS N° 161-2015/SUNAT y modificatorias.

[10] Acorde a lo señalado en el artículo 4 de la RS N° 161-2015/SUNAT y normas modificatorias.

[11] En relación al procedimiento para realizar el fraccionamiento del impuesto a la renta de tercera categoría puede revisar el informe “¿Cómo solicitar el fraccionamiento para el pago del Impuesto a la Renta anual (de regularización) de tercera categoría 2021?”, publicado en Contadores & Empresas en la segunda quincena de febrero de 2022.

[12] Se debe tener en cuenta que tienen opción a presentar la solicitud de fraccionamiento inmediatamente después a la presentación de la declaración jurada anual en caso del impuesto a la renta anual referente a rentas de capital, trabajo y fuente extranjera asimismo para las rentas de tercera categoría cuyos ingresos no superen las 150 UIT (S/ 690,000).

[13] El cual se encuentra en Sunat Operaciones En Línea.

[14] La cual se computa desde la fecha de presentación de dicha solicitud.

[15] Según lo señalado en el procedimiento N° 56 del TUPA Sunat aprobado mediante DS N° 412-2017-EF y normas modificatorias.

[16] Dicha resolución será notificada de conformidad con lo establecido en el artículo 104 del Código Tributario.

[17] Por ejemplo, los requisitos que debe indicar son: la fecha y lugar en que es emitido, la denominación del órgano de quien emana, el nombre y firma de la autoridad interviniente.

[18] Acorde a lo señalado en el numeral 17.2 del artículo 17 de la RS N° 161-2015/SUNAT y normas modificatorias.