Tipo de Norma: Decreto Supremo

Número de Norma: Nº 237-2022-EF

Fecha de Publicación: Jueves, 13 de octubre de 2022

Cómo es de conocimiento general, mediante la Ley Nº 31556, se establece una tasa especial temporal del IGV del 10 %[1] a la micro[2] y pequeña[3]empresa[4] cuya actividad principal sea restaurantes, hoteles, alojamientos turísticos y que representen por lo menos el 70 % de sus ingresos totales hasta el 31 de diciembre de 2024.

Mediante la presente disposición, se aprueba el Reglamento de la Ley que establece una tasa especial del IGV donde se pueden resaltar los siguientes puntos:

1.- Ámbito de aplicación

Se define a la Mype como, a la(s) empresa(s), persona natural o jurídica, con ventas anuales de hasta 1700 UIT, contribuyentes del IGV.

| Actividades de hotel y alojamiento turístico | -Servicios comprendidos en la Clase 5510 de la División 55 de la Sección I de la Clasificación Industrial Internacional Uniforme – CIIU (Revisión 4). |

| Actividades de Restaurante | -Servicios comprendidos en la Clase 5610 de la División 56 de la Sección I de la Clasificación Industrial Internacional Uniforme – CIIU (Revisión 4). |

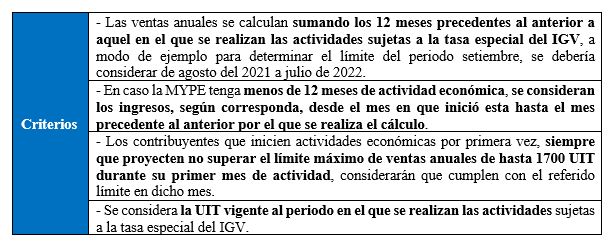

2.- Límite máximo de ventas – 1700 UIT

Para determinar si no se ha excedido el nivel de ingresos se debe considerar lo siguiente:

3.- Límite mínimo de ingresos de actividades sujetas a la tasa especial

La Ley N° 31556, señala que, para acceder al beneficio de la tasa especial, las actividades de la empresa del rubro de restaurantes, hoteles y alojamientos turísticos deben representar como mínimo el 70 % de sus ingresos, a fin de determinar dicho porcentaje se debe considerar la siguiente fórmula:

| Procedimiento | -El porcentaje se obtiene de la siguiente fórmula (*): Ingresos que corresponden a las operaciones sujetas a la tasa especial del IGV X 100 Total de ingresos obtenidos por la MYPE |

(*) Se consideran los ingresos obtenidos en el mes precedente al anterior por el que se realiza el cálculo, por ejemplo, para determinar el límite del periodo setiembre, se debería considerar los ingresos del periodo julio.

Cabe señalar que las Mype gozarán de la tasa especial del IGV en el mes subsiguiente a aquel en que cumplan con el límite mínimo.

Finalmente, las Mype que inicien actividades económicas por primera vez, dentro de las cuales se encuentran aquellas comprendidas en el beneficio de la Ley, y que proyecten cumplir con el límite mínimo de ingresos provenientes por dichas actividades durante el primer mes de actividad gozarán de la tasa especial del IGV.

4.- Grupo económico

A fin de establecer la configuración de un grupo económico y vinculación económica, se seguirán los criterios establecidos en el artículo 4 del Reglamento de la Ley MYPE, aprobado mediante Decreto Supremo Nº 008-2008-TR.[5].

Vigencia: Desde el 14/10/2022

[1] 2% IPM + 8% IGV

[2] Ventas anuales hasta el monto máximo de 150 UIT.

[3] Ventas anuales superiores a 150 UIT y hasta el monto máximo de 1700 UIT.

[4] De acuerdo al artículo 5 del Decreto Supremo Nº 013-2013-PRODUCE.

[5] La referida norma considera criterios como; que i)una persona natural o jurídica posea más de treinta por ciento (30%) del capital de otra persona jurídica, directamente o por intermedio de un tercero; o ii) más del treinta por ciento (30%) del capital de dos (2) o más personas jurídicas pertenezca a una misma persona natural o jurídica, directamente o por intermedio de un tercero, entre otros.