Staff de Contadores & Empresas:[1]

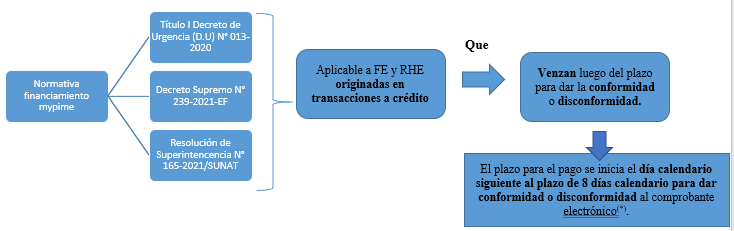

El Decreto de Urgencia N° 013-2020 estableció una serie de medidas para fomentar el acceso al financiamiento de las mipyme mediante las facturas electrónicas (FE) y los recibos por honorarios electrónicos (RHE). Como parte de estas medidas se estableció la necesidad de otorgar la conformidad respecto de dichos comprobantes. A propósito del Informe N° 070-2023-SUNAT/7T0000, referido a la conformidad y la posterior emisión de notas de crédito, en la primera parte de la presente nota se abordarán los aspectos más relevantes sobre la conformidad de la factura electrónica.

- Aspectos previos sobre el D.U N° 013-2020

1.1. El D.U. N° 013-2020 y la conformidad de la FE

La finalidad del D.U. N° 013-2020 (en adelante, Decreto de Urgencia) y su reglamento (en específico, el Título I del D.U.) es establecer medidas que promuevan el acceso al financiamiento de las micro, pequeñas y medianas empresas (mipyme), mediante el uso de la FE y RHE, así como facilitar el uso de la factura negociable al mejorar las condiciones de su operatividad.

Para ello, estableció una serie de disposiciones respecto de las FE y RHE. Por su parte, la Sunat implementó ciertas modificaciones normativas y aspectos de índole operativa, como la plataforma para registrar la conformidad, a fin de materializar lo previsto en el D.U. N° 013-2020. A continuación, se presentan los aspectos relevantes sobre la conformidad de la FE y RHE.

- Ámbito de aplicación[2]

Las disposiciones previstas en el Título I del Decreto de Urgencia son de aplicación a la factura electrónica (FE) y al recibo por honorarios electrónico (RHE) que:

| Se paguen a crédito; y |

| El plazo pactado entre las partes para el pago de la factura o recibo por honorarios electrónico venza luego del plazo para dar conformidad o disconformidad a dichos comprobantes, es decir, luego de ocho (8) días calendario contados desde la puesta a disposición de la FE o RHE. |

Lo anterior se puede apreciar en el siguiente gráfico:

(*) Conforme a lo dispuesto en el artículo 5 del D.U. N° 013-2020 y artículos 4 y 7 del D.S. N° 239-2021-EF, Reglamento del Título I del referido D.U.

En resumen, no todas las FE o RHE originados con la forma de pago “al crédito” estarán sujetos a la conformidad prevista en el D.U. N° 013-2020, sino solo aquellos que califican como “transacciones al crédito”, es decir, cuyo vencimiento para el pago acordado entre las partes exceda el plazo de conformidad previsto.

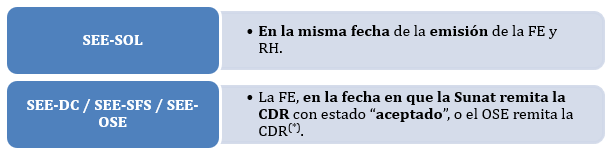

- Puesta a disposición

La puesta a disposición de la FE y RHE al usuario del servicio o adquirente de un bien son dos aspectos que están ligados. En función del primero se establece el cómputo del plazo que tiene el usuario o adquirente para registrar la conformidad en la plataforma.

Con relación al plazo para la puesta a disposición, conforme el numeral 6.3 del artículo 6 del D.U. N° 013-2020, se deben considerar las siguientes reglas:

La Sunat pone a disposición la FE, el RHE y la NCE en su plataforma, en función del sistema de emisión, en la siguiente oportunidad:

(*) Para obtener el CDR “aceptado” o CDR, se debe cumplir con el envío de la FE dentro del plazo máximo establecido.

Cabe señalar que en el SEE-DC, SEE-SFS y SEE-OSE, se requiere que el contribuyente envíe la FE y NCE a la Sunat o al OSE, para su validación. Actualmente, en los tres sistemas de emisión electrónica el plazo de envío es de hasta 3 días calendario, contado desde el día calendario siguiente de la emisión de la FE o NCE[3].

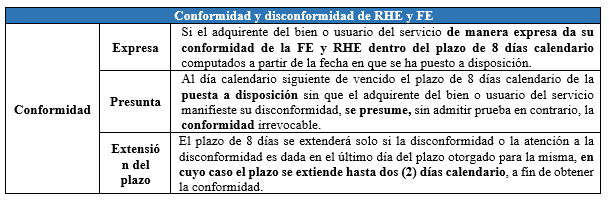

- Conformidad de la FE y RHE

Con relación a la conformidad de la FE y el RHE, se debe tener en cuenta:

Cabe señalar que, como precisa el numeral 7.2 del Reglamento del Título I del Decreto de Urgencia[4], una vez se produzca la conformidad de la FE o RHE, expresa o presunta, no se puede incluir en la plataforma ninguna nota de crédito electrónica vinculada a estos.

Finalmente, de existir acuerdo entre las partes respecto a la fecha de pago, monto pendiente de pago o reclamo por vicios ocultos o defecto del bien o servicio, posteriormente a la fecha de conformidad expresa registrada en la Sunat o que esta se haya obtenido de forma presunta, el adquirente del bien o usuario del servicio puede oponer las excepciones personales que correspondan contra el proveedor de los bienes o servicios, sin tener derecho a cuestionar o retener el monto pendiente de pago ni demorar el mismo, debiendo este ser efectuado según la información adicional objeto de conformidad.

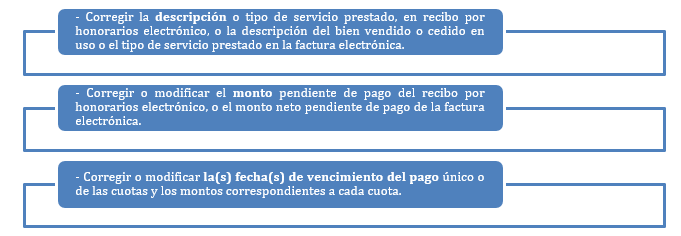

- Disconformidad y nota de crédito

Considerando que la disconformidad está vinculada a la emisión de una nota de crédito, se debe tener en cuenta que solo se puede dar por las siguientes causales:

| Plazo de pago acordado. |

| Monto neto pendiente de pago. |

| Reclamo respecto de los bienes adquiridos o servicios prestados. |

Una vez registrada la conformidad, mediante la plataforma, la Sunat comunicará al proveedor la misma. El proveedor deberá atenderla emitiendo la nota de crédito y seleccionándola en la plataforma. La nota de crédito se emitirá para:

- Conformidad de la FE y el crédito fiscal del IGV

El numeral 8.2 del artículo 8 del D.U. N° 013-2020 precisa que en las operaciones en las que se emitan facturas electrónicas, se podrá ejercer, entre otros, el crédito fiscal a que se refieren los artículos 18 y 19 de la Ley del Impuesto General a las Ventas[5] (IGV), en el periodo en que hayan anotado el comprobante de pago respectivo en el Registro de Compras de acuerdo a las normas que regulan dicho impuesto, siempre que se otorgue la conformidad de la factura[6].

Además, el Reglamento del Decreto de Urgencia[7] precisa que para el uso del crédito fiscal del IGV en el periodo en que se anota en el Registro de Compras, con relación a la conformidad de la FE, se debe observar de manera concurrente[8] lo siguiente:

| Se debe dar en el plazo de 8 días calendario (conformidad expresa) o de manera presunta al día siguiente de vencido dicho plazo, incluso cuando ello acontezca en un periodo posterior a aquel en que se realiza la anotación en el RC; y |

| Antes del inicio de las fechas máximas de atraso del Registro de Compras del periodo en que se haya anotado la FE respectiva en dicho registro. |

En conclusión, (i) la conformidad (expresa o presunta) se puede dar en un periodo posterior a la anotación de la FE en el RC; pero (ii) se deberá otorgar o presumir, antes del inicio de las fechas máximas de atraso del RC del periodo de anotación del comprobante.

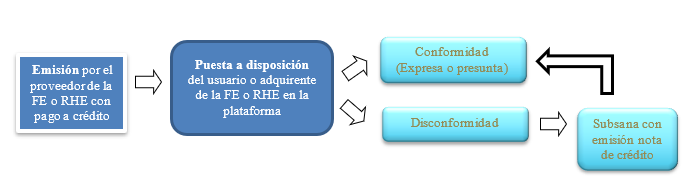

El siguiente gráfico resume el procedimiento previsto en el Decreto de Urgencia.

[1] Información tomada del Informe: Conformidad de la factura electrónica y emisión de nota de crédito, publicado en la 2° quincena de junio de 2023.

[2] En concordancia, el artículo 4 del Reglamento del D.U. N° 013-2020, aprobado por el D.S. N° 239-2021-EF.

[3] Según el inciso c) del artículo 12 de la R.S. N° 097-2012-SUNAT, el numeral 12.2 del artículo 12 de la R.S. N° 182-2016/SUNAT, y el inciso a) del numeral 15.1 del artículo 15 de la R.S. N° 117-2017/SUNAT.

[4] Aprobado mediante el D.S. Nº 239-2021-EF.

[5] Artículos referidos a los requisitos sustanciales y formales, respectivamente.

[6] La norma también hace mención a que la factura debe contar con la información adicional establecida por el artículo 6 del D.U. N° 013-2020. En virtud a ello, con la modificación realizada por la R.S. N° 193-2020/SUNAT a las distintas normas de emisión electrónica, implica consignar en el comprobante de pago si la operación es a crédito o al contado y, en caso de ser al crédito, señalar monto neto, fecha de vencimiento y monto de la cuota o las cuotas.

[7] D.S. N° 239-2021-EF.

[8] Inciso b) del artículo 9 del Reglamento.