Introducción[1]:

Con el objetivo de fortalecer la capacidad financiera y apoyar la reactivación económica de las MYPE, mediante la Ley Nº 31903 (21/10/2023), se estableció —de manera extraordinaria— la libre disposición de los fondos de las cuentas de detracciones y perfeccionar los procedimientos generales del Sistema de Pago de Obligaciones Tributarias (SPOT) para las micro y pequeñas empresas (MYPE). En la primera parte de la presente nota se aborda los aspectos generales de este procedimiento.

I. ASPECTOS GENERALES

El 21 de octubre de 2023 se publicó en el Diario Oficial El Peruano la Ley Nº 31903, aplicable a las MYPE, personas naturales o jurídicas, cuyas ventas totales al cierre del ejercicio fiscal 2021 o al cierre del ejercicio fiscal anterior al de la fecha de publicación de la Ley, cumplan con los límites máximos establecidos en el artículo 5 del TUO de la Ley de Impulso al Desarrollo Productivo y al Crecimiento Empresarial, aprobado por el Decreto Supremo 013-2013-PRODUCE[2]. Esta ley autoriza la liberación extraordinaria de los fondos de las cuentas de detracciones siempre que se cumplan las condiciones establecidas en su artículo 3.

- ¿Qué es la liberación de fondos de la cuenta de detracción?

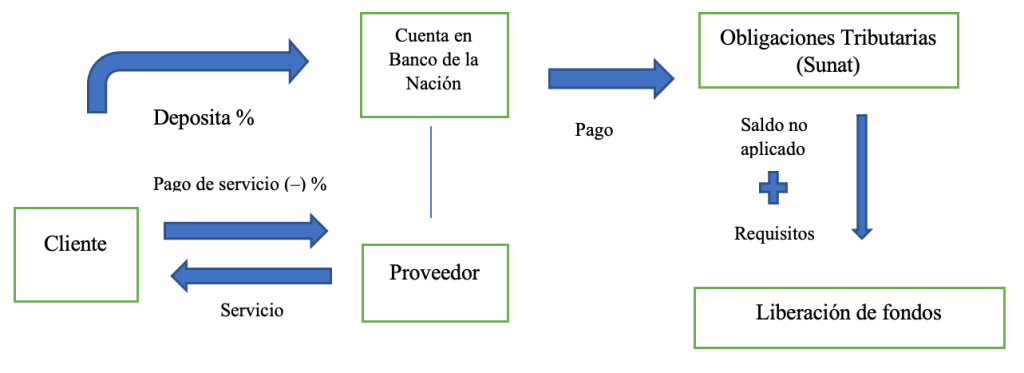

La liberación de los fondos de la cuenta de detracciones es el procedimiento por el cual el titular de la cuenta puede liberar los saldos que no se hayan agotado después de haber efectuado el pago de sus obligaciones tributarias, cumpliendo con las condiciones establecidas para tal fin, con el objetivo de ser utilizados discrecionalmente en sus operaciones comerciales[3].

Lo señalado en el párrafo anterior se refleja en la siguiente imagen:

- ¿Qué es el ingreso como recaudación?

El ingreso como recaudación consiste en el desplazamiento de los fondos depositados en las cuentas de detracciones del contribuyente-titular de la cuenta[4] hacia la Sunat, con la finalidad de que esta tenga el control del fondo ingresado y lo destine, a su discrecionalidad, al pago de la deuda tributaria del proveedor[5].

II. PROCEDIMIENTO PARA LA LIBRE DISPOSICIÓN AUTOMÁTICA DE LOS FONDOS DE LAS CUENTAS DE DETRACCIONES Y PERFECCIONAMIENTO DE LOS PROCESOS RELACIONADOS AL SPOT

Mediante la Ley Nº 31903, se estableció que las MYPE con el fin de fortalecer su capacidad financiera a efectos de afrontar la crisis económica, podrán solicitar por única vez de manera automática la libre disposición de los montos depositados y acumulados en sus cuentas de detracciones, asimismo establece en qué momento Sunat podrá trasladar de oficio los fondos de la cuenta de detracción y la prohibición de realizar de oficio transferencias de fondos de las cuentas de detracciones de las MYPE a ser ingresados como recaudación.

Bajo lo expuesto, desarrollaremos los principales aspectos que deberá tener en cuenta la MYPE en relación a la liberación automática la libre disposición de los montos depositados y acumulados en sus cuentas de detracciones, en que situaciones la Sunat podrá trasladar de oficio los fondos de su cuenta de detracción y si procede o no que le efectúen el ingreso como recaudación

1. ¿En qué casos es aplicable la Ley Nº 31903?

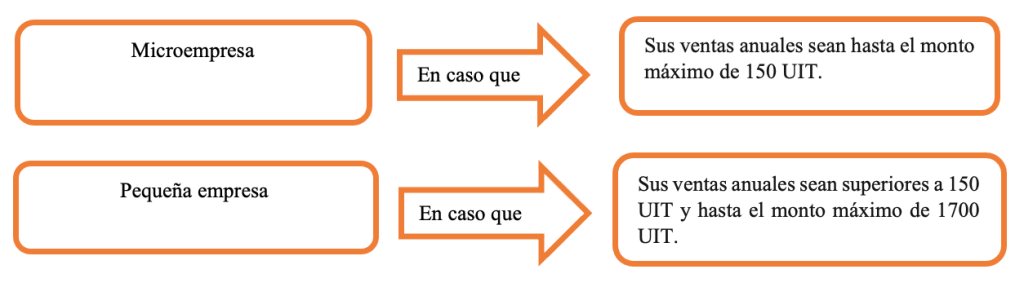

Esta ley es aplicable para las personas naturales o jurídicas cuyas ventas anuales cumplan con los límites máximos establecidos en el artículo 5 del Texto Único Ordenado de la Ley de Impulso al Desarrollo Productivo y al Crecimiento Empresarial, aprobado por el Decreto Supremo 013-2013-PRODUCE, los cuales son[6]:

Por último, para determinar los límites de las ventas anuales de las MYPE, se consideran[7]:

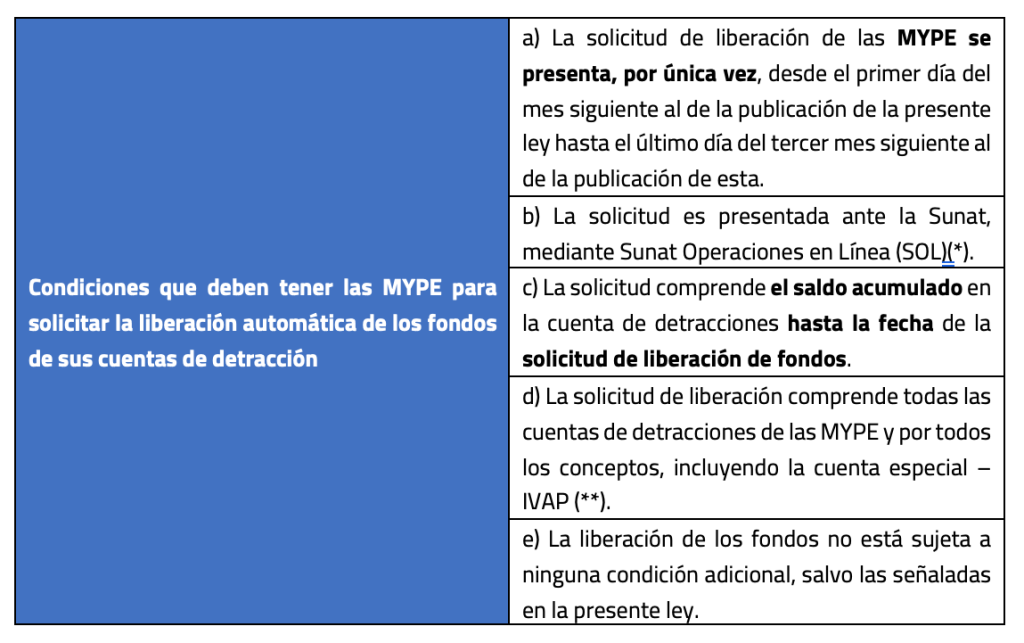

2. ¿Cuáles son las condiciones que deben tener las MYPE para solicitar la liberación automática de los fondos de sus cuentas de detracción?

Las MYPE, que sean titulares de las cuentas de detracciones, de corresponder, pueden solicitar la libre disposición de los montos depositados y acumulados en dichas cuentas, sujetos a las siguientes condiciones[8]:

(*) En relación a SOL, la base legal es la R.S. Nº 109-2000/SUNAT y normas modificatorias.

(**) Con respecto a la cuenta especial – IVAP, está señalada en la tercera disposición complementaria y final de la Ley Nº 28211 y normas modificatorias.

Con respecto a dichas condiciones se deben tener en cuenta lo siguiente:

- El plazo de presentación seria desde el 01/11/2023[9] hasta el 31/01/2024.

- Con respecto al saldo a solicitar, si por ejemplo la solicitud se presenta el 15/11/2023, la solicitud comprendería el saldo al 14/11/2023.

3. ¿Cuáles son los requisitos que deben cumplir las MYPE para solicitar la liberación automática de los fondos de sus cuentas de detracción?

Para presentar la solicitud de liberación automática de los fondos de sus cuentas de detracción aparte de ser MYPE tiene que cumplir con el siguiente requisito[10]:

En relación a dicho requisito no se considera como deuda pendiente de pago las cuotas de aplazamiento o fraccionamiento de carácter particular o general que no hubieran vencido a la fecha de presentación de la solicitud.

Fuente: Staff de Contadores & Empresas

Fecha: 05/12/2023

[1] Información tomada del Informe “Liberación extraordinaria de los fondos de cuentas de detracciones para las Mypes”, publicado en la 2° quincena de noviembre de 2023.

[2]El artículo 5 del Decreto Supremo Nº 013-2013-PRODUCE, señala que el límite para la microempresa es de un monto máximo de 150 UIT y el de la pequeña empresa es mayor a 150 uit y que no sobrepase las 1700 UIT.

[3] Definición basada en publicación de la web institucional de la Sunat, a la cual se puede acceder a través del siguiente link: https://orientacion.sunat.gob.pe/liberacion-de-fondos-detracciones

[4] La cual se debe abrir en el banco de la nación, para ello se debe seguir ciertos requisitos, a los cuales podrá acceder en el siguiente link: https://www.bn.com.pe/clientes/cuentas-bancarias/cuentas-corrientes-detracciones.asp

[5] Definición basada en la en publicación de la web institucional de la Sunat, a la que puede acceder a través del siguiente link: https://orientacion.sunat.gob.pe/ingreso-como-recaudacion-y-extorno

[6] Según el numeral 2.1 del artículo 2 de la Ley Nº 31903.

[7] Conforme al numeral 2.2 del artículo 2 de la Ley Nº 31903.

[8] De acuerdo al artículo 3 de la Ley Nº 31903.

[9] Debido a que dicha ley fue publicada el 21/10/2023 y a lo previsto en el inciso a) del artículo 3 de la Ley Nº 31903.

[10] Según el articulo 6 de la Ley Nº 31903.