La Sunat, como administración tributaria, tiene la facultad discrecional de sancionar administrativamente las infracciones tributarias o incluso no sancionarlas. A continuación, en la segunda parte de esta nota se presentan algunos aspectos relevantes de las principales resoluciones emitidas por la Sunat, vigentes al 2022, a través de las cuales hace uso de esta facultad.

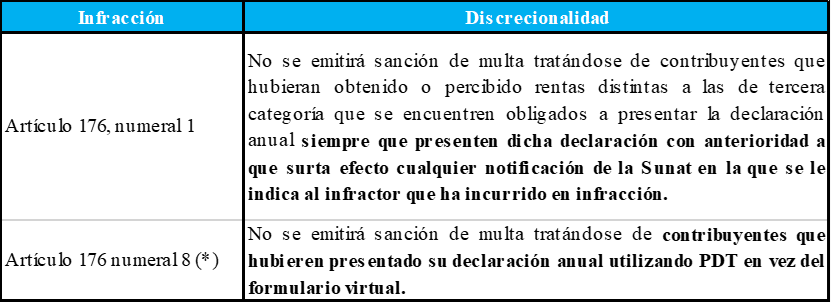

1.- Facultad discrecional según la RSNATI N° 010-2019-SUNAT

(i) Infracciones sujetas a discrecionalidad y criterio objetivo para no sancionar

(*) Aplicable para la presentación de la declaración jurada anual del impuesto a la renta del ejercicio 2019.

(ii) Inicio de aplicación y otras consideraciones[1]

- La RSNAO es de aplicación a las infracciones cometidas o detectadas hasta antes del 29 de marzo de 2019, incluso si la resolución de multa no hubiere sido emitida o habiéndolo sido no fue notificada.

- No procederá efectuar la devolución ni compensación de los pagos vinculados a las infracciones que son materia de discrecionalidad realizados hasta antes de su vigencia.

2.- RSNATI N° 008-2020-SUNAT y Nº 011-2020-SUNAT

(i) Infracciones sujetas a discrecionalidad

Todas las infracciones tributarias de tributos internos incluidas en el CT.

(ii) Criterio objetivo para no sancionar

| No sancionar administrativamente las infracciones tributarias incurridas por los contribuyentes durante el estado de emergencia nacional declarado por el Decreto Supremo N.º 044-2020-PCM, incluyendo las infracciones cometidas o detectadas entre el 16 de marzo de 2020 y la fecha de emisión de la presente resolución. (*) |

(*) Cabe señalar que mediante la RSNATI N° 011-2020-SUNAT, dicha discrecionalidad se encontrará vigente en caso su domicilio fiscal al 26 de junio de 2020 se encuentre ubicado en los departamentos en los que se aplica la medida de aislamiento social obligatorio (cuarentena) establecida por el Decreto Supremo Nº 116-2020-PCM, desde el 1 de julio de 2020 hasta que concluya la referida medida.

(iii) Inicio y otras consideraciones[2]

- Aplica para las infracciones cometidas o detectadas desde el 16 de marzo de 2020 hasta el 30 de junio de 2020.

- No procederá efectuar la devolución ni compensación de los pagos vinculados a las infracciones que son materia de discrecionalidad realizados hasta antes de su emisión (18 de marzo de 2020).

Finalmente, se debe tomar en consideración que el Tribunal Fiscal estaría validando la aplicación de la RSNATI N° 008-2020-SUNAT, solo cuando concurre una causa no imputable al deudor (como el aislamiento), como se puede ver en la RTF N° 09074-11-2021[3]:

“(…) que la referida resolución de superintendencia fue promulgada con el propósito de evitar el incumplimiento de las obligaciones tributarias formales por causas no imputables a los deudores tributarios, es decir causadas por el aislamiento social obligatoria (cuarentena) adoptado por las graves circunstancias que afectan la vida de la Nación a consecuencia del brote del COVID-19; sin embargo, la infracción cometida no fue por efecto de dicho aislamiento, sino más bien por causa imputable a la recurrente, toda vez que en su declaración jurada, relacionada a las retenciones del Impuesto a la Renta de cuarta categoría de febrero de 2020, declaró cifras o datos falsos que influyeron en la determinación de la obligación tributaria, (…)”.

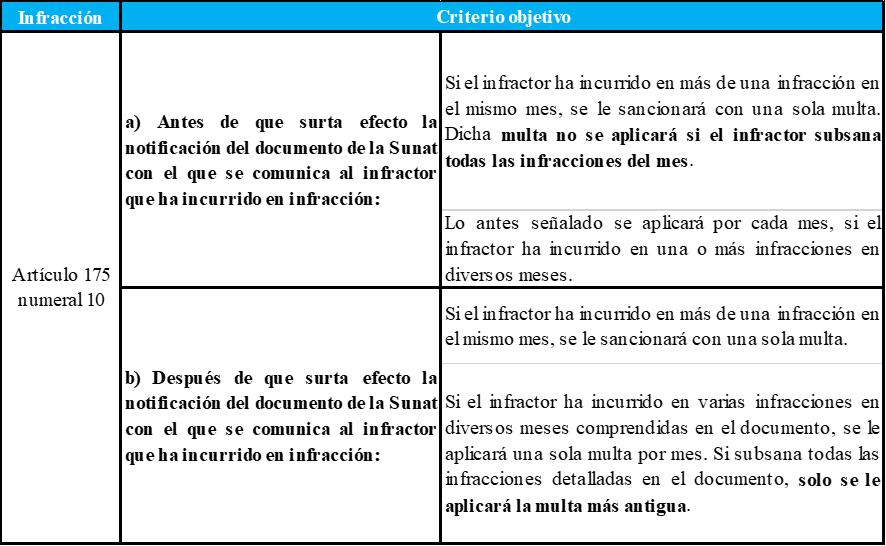

3.- RSNATI N° 00016-2020-SUNAT

(i) Infracciones sujetas a discrecionalidad y criterio objetivo para no sancionar

(ii) Inicio y otras consideraciones

- Laresolución es de aplicación, inclusive, a las infracciones tipificadas incurridas con anterioridad a la fecha de su emisión (28 de agosto de 2020), siempre que se cumplan con los criterios señalados en el anexo de la resolución[4] y la multa no hubiera sido cancelada antes.

- No procederá efectuar la devolución ni compensación de los pagos vinculados a las infracciones que son materia de discrecionalidad realizados hasta antes de su vigencia.

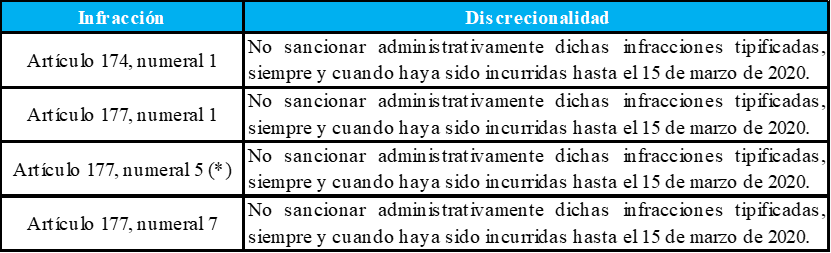

4.- Facultad discrecional según la RSNATI N° 00001-2021-SUNAT

(i) Infracciones sujetas a discrecionalidad y criterio objetivo para no sancionar

(*) De acuerdo al inciso b) del artículo 1 de dicha RSNATI, dicha discrecionalidad es aplicable para los contribuyentes pertenecientes al Nuevo Régimen Único Simplificado que hubieren incurrido en dicha infracción hasta el 15 de marzo de 2020.

[1] La RSNAO Nº 010-2019-SUNAT/600000 fue publicada el 28 de marzo de 2019; al no existir un artículo que señale expresamente la fecha de vigencia, se interpretará que tal Resolución entra en vigencia a partir del día siguiente de su publicación, es decir, el 29 de marzo de 2019.

[2] Acorde al artículo 1 de la RSNATI N° 008-2020-SUNAT y modificatoria.

[3] Para mayor detalle, se puede revisar el informe “Facultad de discrecionalidad para no sancionar y el estado de emergencia. ¿Es aplicable a infracciones cometidas por causa imputable al contribuyente? RTF N°09074-11-2021”, publicado en la revista Contadores & Empresas de la 2da quincena de marzo de 2022.

[4] De acuerdo a lo señalado en el artículo 2 de la RSNATI N° 000016-2020-SUNAT.