Introducción[1]:

En una relación comercial, es usual que exista una parte deudora y otra acreedora, es decir, una que este obligada a realizar el pago y otra que tenga el derecho de recibirlo. No obstante, en ejercicio de su libertad contractual, es posible que las partes de un contrato pacten la intervención de un tercero que reciba el pago en lugar del acreedor. Al respecto, mediante la presente nota, se aborda el tratamiento tributario del factoring.

I. ASPECTOS GENERALES

- Factoring / Cesión de créditos

1.1. Alcances generales

- Cesión de créditos

El artículo 1206 del Código Civil señala que la cesión de derechos es el acto de disposición por el cual el cedente trasmite al cesionario el derecho de exigir la prestación a cargo del deudor.

Aunque la definición es general, y no solo está referida a derechos crediticios, se entendería de la misma que, el acreedor originario (cedente), transfiere a un tercero (cesionario), el derecho de exigir al deudor que cumpla con su obligación, es decir el pago.

- Factoring

El contrato de factoring, como precisan Liu y Sotelo[2], se puede definir como un contrato a través del cual una parte, denominada factor, adquiere créditos de otra parte denominada cliente. Como parte de la operación, el factor también puede realizar servicios adicionales como la administración de la cartera del cliente, judicialización de documentos de cobranza, asesorías, entre otros. Se debe resaltar que para que una operación tenga esta condición, el factor debe ser una entidad regulada por la Superintendencia de Banca, Seguros y AFP – SBS, (entidad financiera o empresa de factoring).

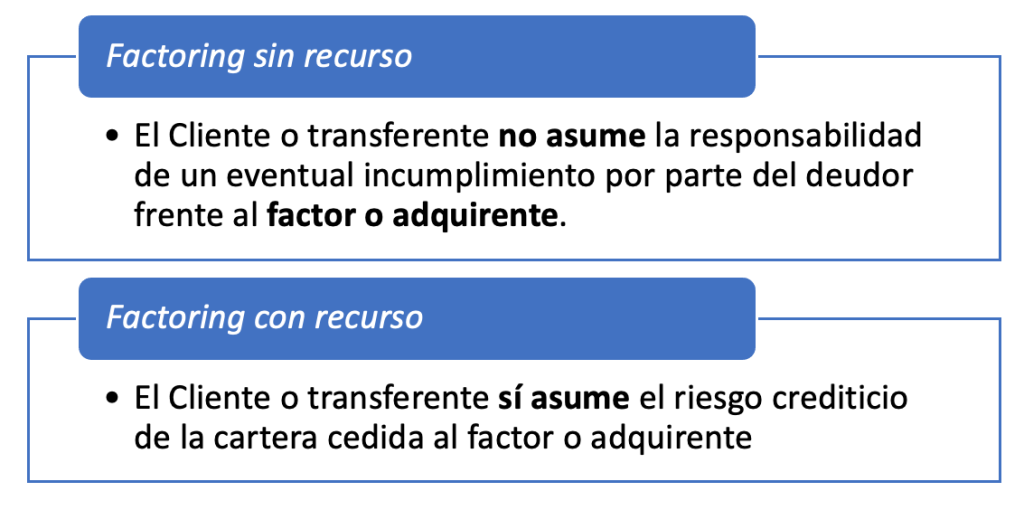

A nivel doctrinal, el factoring se puede clasificar en:

El factoring, en el Perú está regulado en la Resolución SBS Nº 4358-2015 (Reglamento de Factoring). Esta norma, los define[3] como:

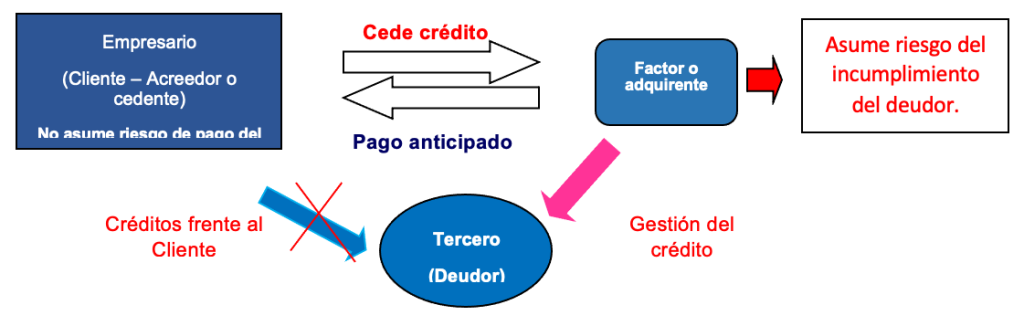

En función de los conceptos señalados, el factoring previsto en dicha norma, es el denominado sin recurso. En el siguiente esquema se presenta el funcionamiento de esta figura:

La otra figura, que se considera en la doctrina como factoring con recurso, está considerada por la misma norma como “el descuento” y la define como:

Por lo expuesto, si bien el factoring y la cesión de créditos son contratos distintos, mantienen una naturaleza similar (incluso la doctrina afirma que el primero sería una especie del segundo), en esa línea el tratamiento tributario que se tratará en el siguiente punto es aplicable a ambas figuras, considerando que tanto en la normativa del Impuesto a la Renta como del IGV.

1.2. Tratamiento tributario

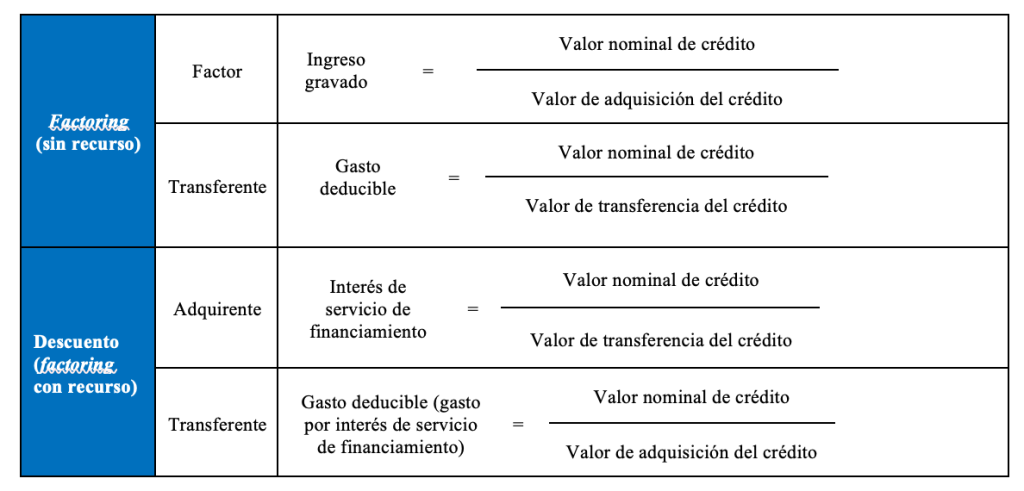

- Impuesto a la Renta[4]

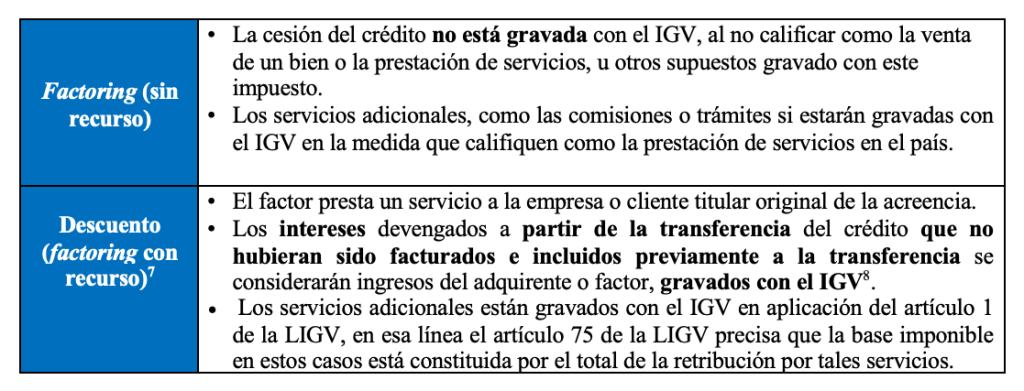

- Impuesto General a las Ventas[5]

Fuente: Staff de Contadores & Empresas

Fecha: 28/11/2023

[1] Información tomada del Informe “Factoring, fideicomisos y contratos de gerenciamiento: tratamiento tributario y uso de medios de pago”, publicado en la 2° quincena de octubre de 2023.

[2] Liu Arévalo y Sotelo Castañeda, Rocío y Eduardo. “Tratamiento tributario del factoring en el Perú”. En: Themis. Revista 41, Lima, 2000.

[3] Conforme lo señalado en sus artículos 2 y 3.

[4] Conforme lo previsto en la segunda disposición complementaria final del Decreto Supremo Nº 219- 2007-EF.

[5] Conforme el artículo 75 de la Ley del IGV.