Introducción[1]:

Según la exposición de motivos del Decreto Legislativo Nº 1420 (13/09/2018), con el fin de evitar el incumplimiento relacionado con la obligación del llevado de los libros y/o registros electrónicos, se incorporó al Código Tributario (CT) la infracción señalada en el numeral 10 del artículo 175 del CT. Mediante la primera parte de la presente nota, se aborda los aspectos generales de la presentación de los registros de ventas e ingresos (RVIE) y compras (RCE) de manera electrónica a través del SIRE.

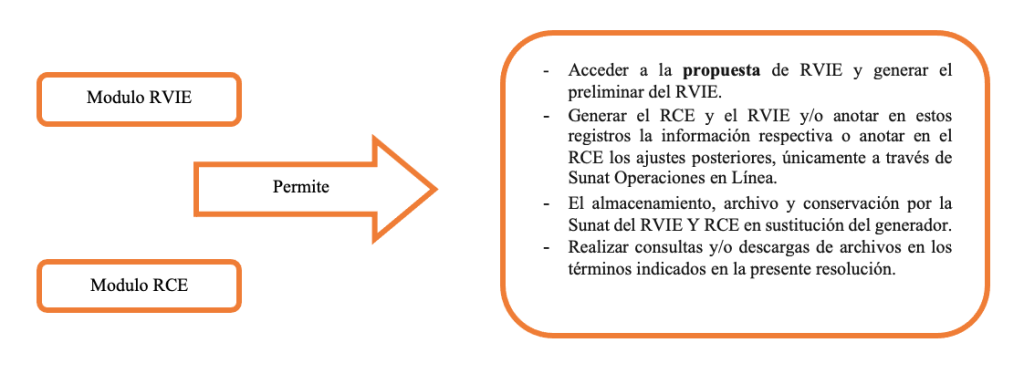

1. ¿Qué es el SIRE?

Es el sistema que permite generar los registros de venta y de compras de manera electrónica, con los siguientes módulos[2]:

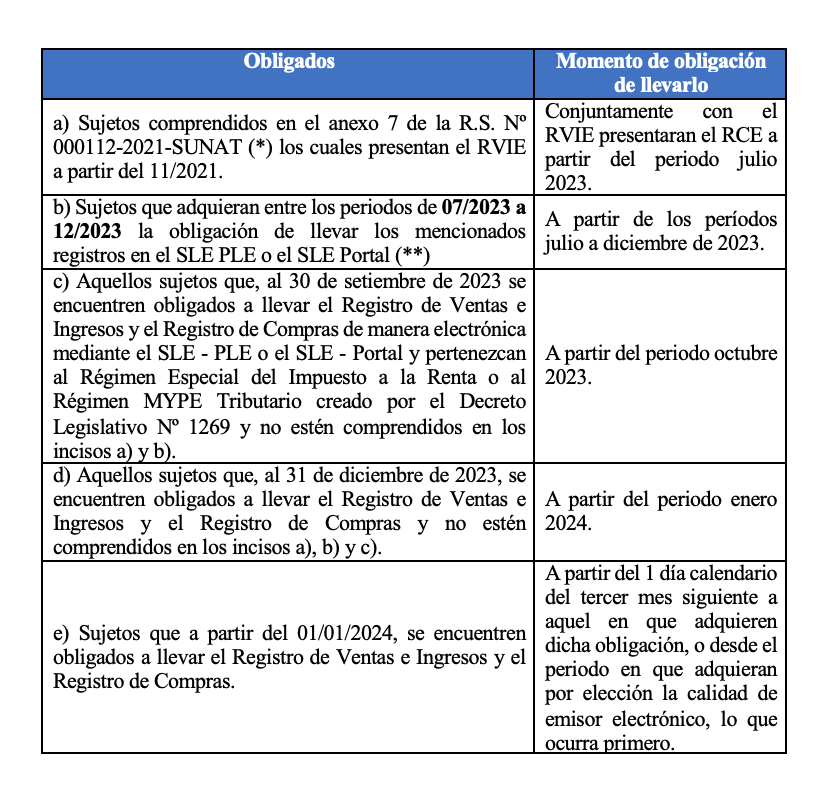

2. ¿Quiénes son los sujetos obligados a presentar el RVIE y RCE mediante el SIRE?

Los sujetos obligados a llevar mediante el SIRE el RVIE y el RCE será conforme a lo siguiente[3]:

(*) Para visualizar dicho anexo, deberá dar clic al siguiente enlace: https://www.sunat.gob.pe/legislacion/superin/2021/anexo-112-2021.pdf

(**) Por ejemplo los que en esas fechas adquieran la obligación por ser principales contribuyentes o comiencen a realizar exportación de servicios. Conforme al artículo 4 de la R.S. Nº 286-2009/SUNAT y el artículo 2 de la R.S. Nº 379-2013/SUNAT.

Además de lo indicado, los sujetos obligados tienen que observar lo siguiente[4]:

- Que deberán enviar el RVIE y el RCE mediante el SIRE, incluso cuando se encuentren con suspensión temporal de actividades.

- En caso se encuentren de baja de inscripción en el RUC antes o durante el tiempo de vigencia de la R.S. Nº 000112-2021/SUNAT, adquieren la obligación de llevar el RVIE y el RCE, mediante el SIRE a partir del periodo por el cual, soliciten la reactivación de su número de RUC o este número sea reactivado de oficio por la Sunat.

- Lo señalado en el párrafo anterior, no implica en ningún caso la obligación de llevar el RVIE y el RCE con anterioridad al período julio, agosto, setiembre, octubre, noviembre o diciembre de 2023, o enero de 2024, según corresponda.

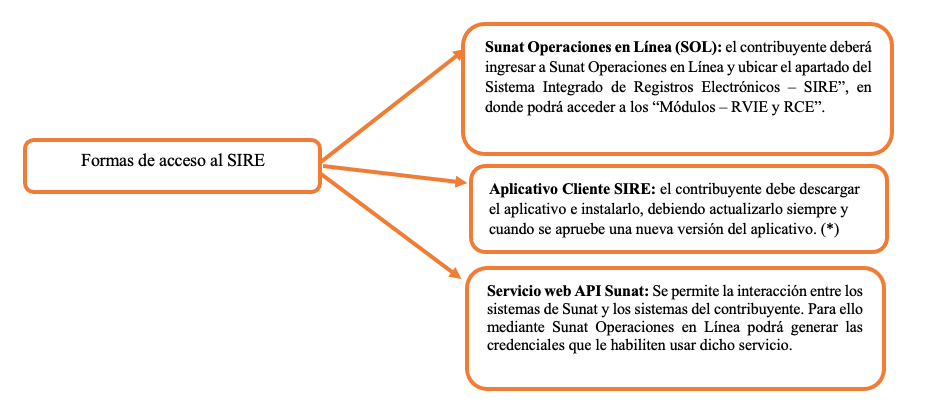

3. ¿Cuáles son las formas en la que se puede acceder al SIRE?

Las formas en la cual los sujetos obligados pueden acceder y utilizar el SIRE son[5] las siguientes:

(*) El aplicativo SIRE lo podrá descargar mediante el siguiente link: https://www2.sunat.gob.pe/pdt/pdtdown/independientes/independientes.htm

4. ¿Cuál es el plazo máximo de atraso de los registros electrónicos remitidos mediante el SIRE?

El plazo máximo de atraso referente al envío del RVIE y RCE mediante el SIRE, se encuentra sujeto a lo dispuesto en el cronograma que para tal efecto aprueba la Sunat[6] todos los años. En consecuencia, el cronograma para el 2023, ha sido aprobado mediante el anexo II de la R.S. Nº 000281-2022/SUNAT.

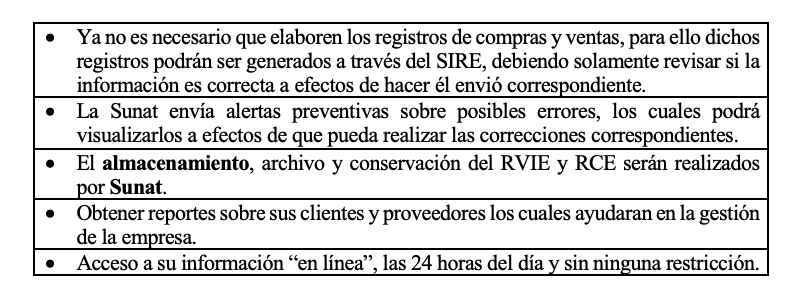

5. ¿Cuáles son los beneficios que tienen los sujetos obligados a utilizar el SIRE?

Lo sujetos obligados al SIRE cuentan con los siguientes beneficios

Fuente: Staff de Contadores & Empresas

Fecha: 16/10/2023

[1] Información tomada del Informe “Infracciones vinculadas al Sistema Integrado de Registros Electrónicos – SIRE” publicado en la primera quincena de octubre de 2023 de la revista C&E.

[2] Acorde a lo señalado en los artículos 1, 2 y 2-A de la R.S. Nº 000112-2021/SUNAT y normas modificatorias.

[3] Conforme al artículo 3 de la R.S. Nº 000112-2021/SUNAT, modificado por las R.S. Nº 000040-2022/SUNAT, Nº 000190-2022/SUNAT y la Nº 000204-2023/SUNAT.

[4] Según los numerales 3.2, 3.3 y 3.4 del artículo 3 de la R.S. Nº 000112-2021/SUNAT y normas modificatorias.

[5] De acuerdo a los artículos 1-A y 7 de la R.S. Nº 000112-2021/SUNAT y normas modificatorias.

[6] Según lo indicado en el artículo 6 de la R.S. Nº 000112-2021/SUNAT y normas modificatorias.