Las personas naturales al igual que las empresas pueden obtener ingresos generados fuera del país, los cuales se consideran como renta de fuente extranjera (RFE) para efectos del Impuesto a la Renta, y están gravadas con el referido impuesto las personas naturales que califiquen como domiciliadas en el país.

Considerando la cercanía del vencimiento para el plazo de presentación de la DJ Anual de personas naturales correspondiente al ejercicio 2023, a continuación, se precisamos algunos aspectos relevantes sobre este tipo de rentas y su tratamiento.

¿Qué conceptos califican como renta de fuente extranjera?

La Ley del Impuesto a la Renta (LIR) no define qué rentas se considera que provienen de fuente extranjera, pero los artículos 9 y 10 de la LIR, describen las rentas consideradas de fuente peruana, las cuales tienen tal condición en función de criterios como la ubicación del bien o la realización del servicio, entre otros.

Siendo así, se puede inferir que, calificarán comoRFEtodas aquellas que no se encuentren en las citadas disposiciones, es decir, provengan de una fuente ubicada fuera del territorio nacional y se encuentren dentro del ámbito de aplicación del Impuesto a la Renta.

Dentro de los casos usuales que generan de RFE se puede mencionar, ente otros, a:

- Los servicios prestados fuera del país;

- intereses por depósitos bancarios en entidades financieras del extranjero,

- la venta y arrendamiento de inmuebles ubicados fuera del país, y

- las utilidades otorgadas por una empresa domiciliada en el exterior, entre otros.

¿Las personas naturales que no generan actividad empresarial deben tributar por las rentas de fuente extranjera?

De acuerdo a lo establecido en el artículo 6 de la LIR, los sujetos domiciliados tributan tanto por su renta de fuente peruana como su renta de fuente extranjera, regla también aplicable para las personas naturales.

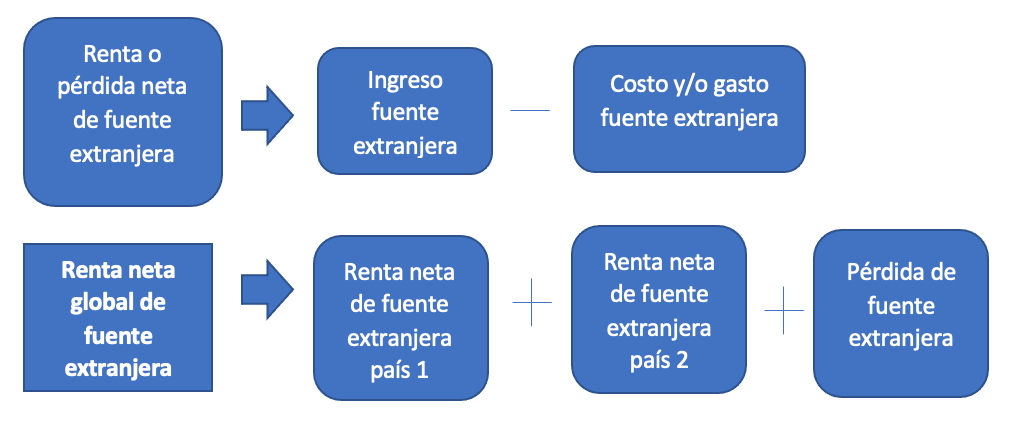

¿Cómo se determina la renta neta de fuente extranjera?

Según lo dispuesto en el artículo 51 de la LIR, se deberán sumar y compensar entre sí los resultados de las fuentes productoras de renta extranjera, sin importar su origen, y solo si de dichas operaciones resultara una renta neta se considerará la misma para efectos de la determinación del Impuesto a la Renta.

El siguiente grafico ilustra lo expuesto:

En ningún caso se computará la pérdida neta total de fuente extranjera, la que no es compensable a fin de determinar el impuesto.

¿Cómo se debe considerar la renta neta de fuente extranjera en mi DJ Anual 2023?

- Regla general

La renta neta de fuente extranjera se sumará a la renta neta del trabajo[1], que es el importe de resultante luego de aplicar las deducciones de la renta neta de trabajo[2]. Al resultado, Renta Imponible de Trabajo y Fuente Extranjera, se le aplicará la tasa progresiva acumulativa del Impuesto, conforme al siguiente detalle:

| Suma de la Renta Neta de Trabajo y de la Renta de Fuente Extranjera | Tasa |

| Hasta 5 UIT | 8% |

| Más de 5 UIT hasta 20 UIT | 14% |

| Más de 20 UIT hasta 35 UIT | 17% |

| Más de 35 UIT hasta 45 UIT | 20% |

| Más de 45 UIT | 30% |

- Regla aplicable a valores mobiliarios

Como regla general, la renta neta de fuente extranjera vinculada a valores mobiliarios (acciones, bonos, etc.) también se debe sumar a la renta neta de trabajo. Sin embargo, el segundo párrafo del artículo 51 de la LIR precisa que si la renta neta de fuente extranjera proveniente de la enajenación de valores mobiliarios, se sumará a la renta neta de segunda categoría, si se cumple con lo siguiente:

- Los valores se encuentren registrados en el Registro Público de Mercado de Valores del Perú; y su enajenación se realice a través de un mecanismo centralizado de negociación del país; o

- Si están registrados en el exterior, su enajenación se efectúe en mecanismos extranjeros, siempre que exista un convenio de integración suscrito con estas entidades.

Cabe señalar que, a la fecha, la Bolsa de Valores de Lima es parte del Mercado Integrado Latinoamericano (MILA)[3], que es el resultado de un acuerdo con la Bolsa de Comercio de Santiago y la Bolsa de Valores de Colombia. El MILA entró en operación desde el año 2011, y a partir del año 2014, se incorporó la Bolsa Mexicana de Valores[4].

Es decir, en este caso no se suman a la renta de trabajo, sino a la renta de segunda categoría.

[1] Según el artículo 51 de la Ley del Impuesto a la Renta y el artículo 29-A del Reglamento de la LIR.

[2] Conforme a lo dispuesto en el artículo 28-B del Reglamento de la Ley del Impuesto a la Renta, estas deducciones incluyen al ITF y a las donaciones.

[3] Para obtener información del MILA, puede acceder a su página web: https://mercadomila.com.

[4] Cabe señalar que también suscribieron el acuerdo las entidades de depósitos de valores Deceval, DCV y Cavali. Luego, en 2014, se unió Indeval.