Elaborado por Staff de Contadores & Empresas: [1]

1. Introducción

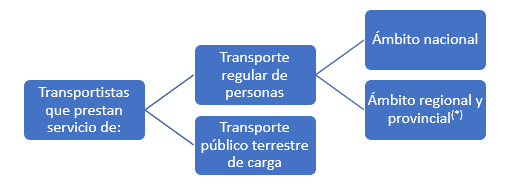

El Decreto de Urgencia (DU) N° 012-2019 estableció la devolución del Impuesto Selectivo al Consumo (en adelante, ISC) a los transportistas que prestan el servicio de transporte terrestre regular de personas de ámbito nacional y/o el servicio de transporte público terrestre, por la adquisición del combustible diésel B5 y diésel B20 con un contenido de azufre menor o igual a 50 ppm.

La vigencia de este beneficio se planteó inicialmente hasta el 31 de diciembre de 2022. No obstante, mediante la Ley N° 31647 se amplió hasta el 31 de diciembre de 2025, además de otras modificaciones. Bajo esta premisa, en la primera parte de la presente nota, se abordarán los antecedentes y los sujetos beneficiados ante esta devolución.

2. Antecedente: ISC aplicable al combustible diésel B5 y diésel B20

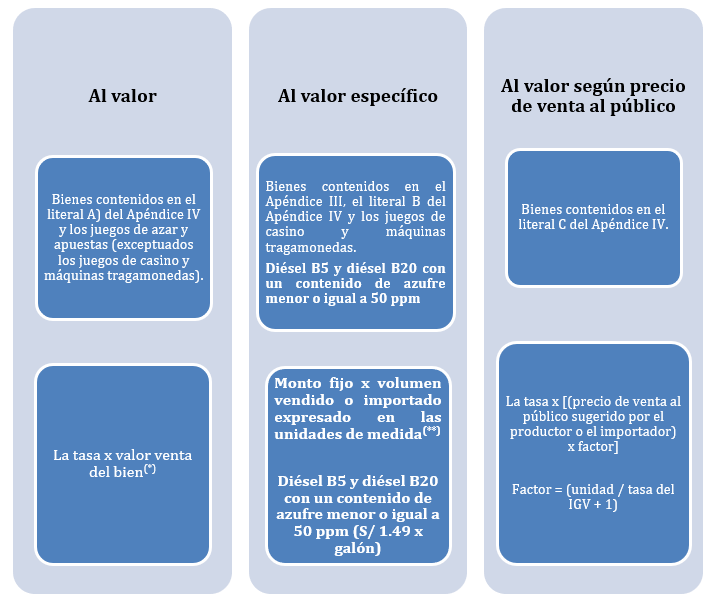

El ISC es un impuesto al consumo específico al gravar algunos bienes en particular. Entre las operaciones gravadas con el ISC, se encuentran: i) la venta en el país a nivel de productor y la importación de los bienes especificados en los Apéndices III y IV de la Ley del IGV e ISC; ii) la venta en el país por el importador de los bienes especificados en el literal A del Apéndice IV de la Ley del IGV e ISC; y iii) los juegos de azar y apuestas, tales como juegos de casino, máquinas tragamonedas, loterías, bingos, rifas, sorteos y eventos hípicos de acuerdo a lo establecido en el artículo 50 de la Ley del IGV e ISC.

En el Apéndice III de la Ley del IGV e ISC, figuran el combustible diésel B5 y diésel B20 con un contenido de azufre menor o igual a 50 ppm, es decir, la venta del productor o importación de los mismos estará gravada con el ISC, para lo cual se deberá aplicar el sistema al valor específico aplicando un monto fijo al volumen vendido o importado.

El siguiente cuadro ilustra los sistemas que establece la Ley del IGV e ISC para determinar el impuesto, así como los bienes y la forma de cálculo.

(*) En el caso de los juegos de azar, la tasa se aplicará sobre la diferencia resultante entre el ingreso total percibido en un mes por los juegos y apuestas y el total de premios concedidos en dicho mes.

(**) El monto fijo se aplicará sobre cada mesa de juegos de casino según el nivel de ingreso neto promedio mensual. Tratándose de las máquinas tragamonedas, el monto fijo se aplicará por cada máquina tragamonedas según su nivel de ingreso neto mensual.

Finalmente, se podrán modificar las tasas y/o montos fijos e incluso los bienes contenidos en los Apéndices III y IV con un decreto supremo refrendado por el ministro de Economía y Finanzas; además, las tasas y/o montos fijos se podrán fijar por el sistema al valor, específico o al valor según precio de venta al público de acuerdo al artículo 61 de la Ley del IGV e ISC.

2. Devolución del ISC a favor de los transportistas de pasajeros y carga

El DU N° 012-2019[2] estableció el beneficio de la devolución del 53 % delISC que forma parte del precio de venta del combustible diésel a favor de los transportistas que prestan el servicio de transporte terrestre regular de personas de ámbito nacional y/o el servicio de transporte público terrestre de carga. La citada norma precisó que este beneficio debía estar vigente por tres años, es decir, hasta el 31 de diciembre de 2022.

El DS N° 419-2019-EF[3] (en adelante, el Reglamento) reglamentó el citado decreto estableciendo aspectos como los requisitos y la determinación del monto a devolver. Esta norma se complementó con la RS N° 057-2020/SUNAT[4], a través de la cual se regula la forma y condiciones para solicitar la devolución del ISC.

Mediante la Ley N° 31647 se amplió la vigencia de este beneficio hasta el 31 de diciembre de 2025, además se incluyó en el mismo a los transportistas que prestan servicios de transporte terrestre regular de personas de ámbito regional y provincial, entre otros aspectos; lo que también ha ocasionado que se modifique la norma reglamentaria del DU N° 012-2019 a través del DS Nº 329-2022-EF[5]. En el siguiente acápite se establecerán los principales aspectos a considerar para requerir la devolución del ISC teniendo en cuenta el marco normativo vigente a la fecha.

3. Beneficio

El beneficio consiste en la devolución del 70 % del ISC que forma parte del precio de venta del combustible diésel B5 y diésel B20 con un contenido de azufre menor o igual a 50 ppm.

4. Sujetos beneficiados

(*) Sujetos incluidos a partir del 1 de enero de 2023 con la Ley N° 31647.

[1] La presente nota se ha elaborado sobre la base del Informe: “Devolución del ISC a transportistas de pasajeros y carga: aspectos a considerar a propósito de la Ley N° 31647” publicado en la 2° quincena de abril de 2023 de la revista C&E.

[2] Publicado el 15 de noviembre de 2019.

[3] Publicado el 31 de diciembre de 2019.

[4] Publicada el 18 de marzo de 2020.

[5] Publicado el 31 de diciembre de 2022.