Introducción[1]

En las operaciones en moneda extranjera puede suceder que se presenten descuentos o incluso que se anule la operación. En la presente nota, se detallan algunos aspectos tributarios vinculados al tipo de cambio aplicable en la emisión de una nota de crédito en moneda extranjera.

- Tratamiento tributario del tipo de cambio

Según lo regulado en la Ley de Impuesto a la Renta (en adelante, LIR), el tipo de cambio a utilizar debe corresponder al vigente a la fecha de la operación.

Por su parte, procede indicar que en los numerales 1 y 2 del literal b) del artículo 34 del Reglamento de la LIR (en adelante, RLIR) se contempla los tipos de cambio a utilizar para actualizar los saldos en moneda extranjera al cierre del ejercicio:

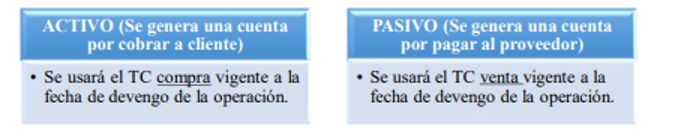

i) Tratándose de cuentas del activo, se utilizará el TC promedio ponderado compra que corresponde al cierre de operaciones de la fecha de balance general, publicado por la SBS[2].

ii) Tratándose de cuentas del pasivo, se utilizará el TC promedio ponderado venta que corresponde al cierre de operaciones de la fecha de balance general, publicado por la SBS. En atención a todo lo indicado, el tipo de cambio vigente a utilizar, según se trate de activo o pasivo, resultaría según lo siguiente:

- ¿Qué es la fecha de operación?

La fecha de la operación corresponde a la fecha en que se realiza la transacción y que en el caso de la venta de bienes se vincula con la oportunidad en que corresponde devengar el ingreso, de acuerdo al artículo 34 del Reglamento de la LIR (RLIR)..

Respecto al devengo y de conformidad al numeral 1, literal a) del artículo 57 de la LIR, así como al artículo 31 del RLIR, los ingresos se devengan cuando se han producido los hechos sustanciales para su generación.

En el caso puntual de enajenación (venta) de bienes muebles, el hecho sustancial se da según lo que ocurra primero entre:

i) Que el adquiriente tenga el control del bien. Se determina de acuerdo a lo previsto en la NIIF 15, en tanto no se oponga a lo previsto en la LIR.

ii) El vendedor haya transferido al adquiriente el riesgo de la pérdida

- ¿Qué tipo de cambio de sebe considerar frente a una nota de crédito?

Si bien no existe una norma expresa que regule su aplicación, a través del Oficio N° 024- 2000-K00000 se establece como criterio que, en el caso de anulación de una venta, para el caso de notas de crédito, se deberá convertir a soles utilizando el tipo de cambio de la fecha de nacimiento de la obligación tributaria original, bajo el entendido de que la nota de crédito es un documento que no constituye una nueva operación, sino que solo modifica la operación original.

Este criterio resultaría aplicable además para la emisión de las notas de crédito que sustenten no solo una anulación de la operación, sino además los otros supuestos contemplados en el artículo 10 del Reglamento de Comprobantes de Pago (descuentos, bonificaciones, devoluciones y otros).

Fuente: Staff de Contadores & Empresas

Fecha: 25/01/2024

[1] Información tomada del Informe “Operaciones en moneda extranjera y sus efectos para el Impuesto a la Renta e IGV”, publicada en la 1° quincena de noviembre de 2021 de la revista C&E.

[2] Superintendencia de Banca y Seguros y AFP.