Cómo es de conocimiento general, mediante la Ley N° 31053 (15/10/2020), Ley que reconoce y fomenta el derecho a la lectura y promueve el libro, reglamentado por el Decreto Supremo N° 018-2021-MC, se estableció un nuevo marco normativo con la finalidad reconocer y fomentar el derecho de las personas a la lectura y promover el acceso al libro.

La referida regulación estableció por un plazo de 3 años el beneficio de la exoneración del IGV a la importación y/o venta en el país de los libros y productos editoriales afines, así como el reintegro tributario del IGV, beneficios que vencerían el 15 de octubre de 2023.

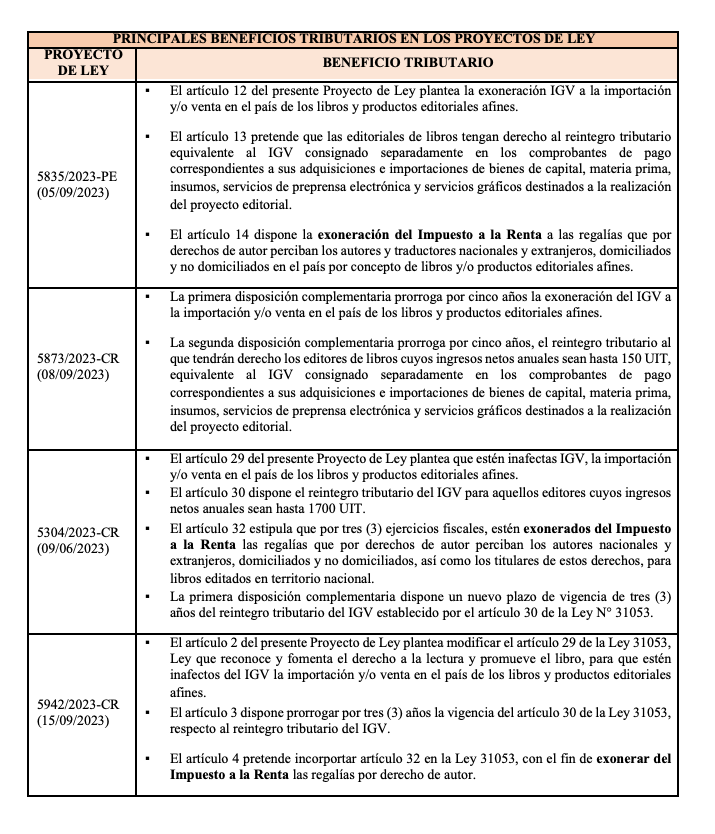

Bajo dicho contexto se presentaron ante el congreso varios Proyectos de Ley a fin de ampliar la vigencia de dichos beneficios e incorporar otras modificaciones. A continuación, se presenta un resumen del contenido de dichos proyectos.

Ahora bien, el 02 de octubre de 2023, la Comisión de Cultura y Patrimonio Cultural aprobó por unanimidad el dictamen vinculado a los Proyectos N° 5835/2023-PE, 5873/2023, 5304/2023 y 5942/2023, con la finalidad de promover, garantizar el acceso a la lectura y fortalecer la industria editorial a través de diversos incentivos.

Dentro del presente dictamen, se pueden resaltar los siguientes aspectos:

- Se plantea crear un Observatorio del ecosistema del libro y la lectura que coadyuvaría a este proceso a través de la generación y publicación de información estratégica, permanentemente actualizada, al servicio de la población y el Estado.

- Dinamización de circulación del libro y fomento de la lectura mediante ferias, festivales, entre otros.

Por otro lado, es importante resaltar que el día 20 de setiembre de 2023, la Comisión de Economía, Banca, Finanzas e Inteligencia Financiera del Congreso, aprobó por mayoría el dictamen recaído en los Proyectos N° 5835/2023-PE, 5873/2023, 5304/2023 y 5942/2023 centrándose en los siguientes aspectos tributarios:

- Exoneración IGV

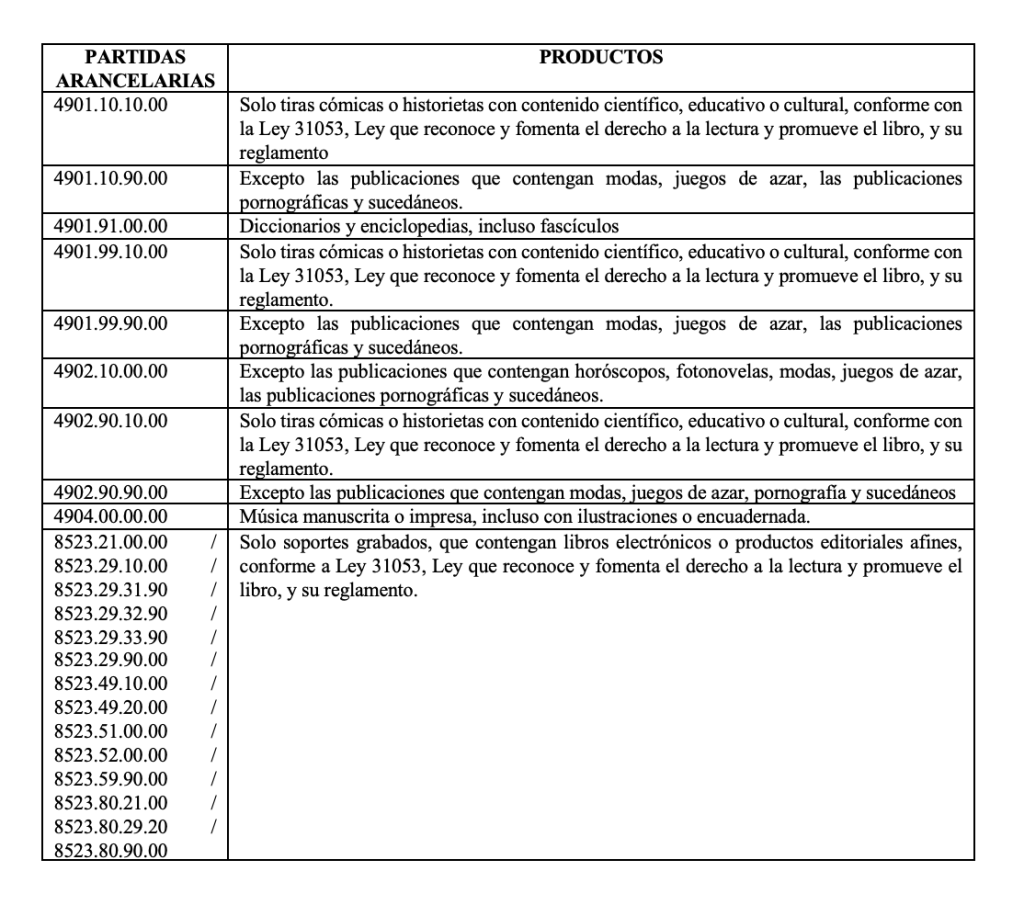

Se incluyen en el Literal A del Apéndice I del Texto Único Ordenado de la IGV e ISC, referido a la venta o importación de bienes exonerada del IGV, a los productos contenidos en las siguientes partidas arancelarias:

En el Reglamento que se genere a propósito de esta disposición se deberá incorporar la exoneración la venta e importación de dicho impuesto al libro electrónico/libro digital/e-book definido en la Ley 31053, Ley que reconoce y fomenta el derecho a la lectura y promueve el libro.

- Reintegro tributario

Las editoriales de libros tienen derecho al reintegro tributario equivalente al IGV consignado separadamente en los comprobantes de pago correspondientes a sus adquisiciones e importaciones de bienes de capital, materia prima, insumos, servicios de preprensa electrónica y servicios gráficos destinados a la producción de libros y productos editoriales afines.

- Exoneración del Impuesto a la Renta a las regalías por derechos de autor

También se plantea la exoneración del Impuesto a la Renta a las regalías que por derechos de autor perciban los autores y traductores nacionales y extranjeros, domiciliados y no domiciliados en el país, por concepto de libros o productos editoriales afines.

Finalmente, cabe resaltar que el beneficio de la exoneración en el IGV y el reintegro tributario, tendrían un plazo de 3 años, que se computaría a partir del día siguiente del vencimiento del plazo establecido en el párrafo 29.1 del artículo 29 y el párrafo 30.2 del artículo 30 de la Ley 31053, esto sería a partir del 16 de octubre de 2023.

Por otra parte, el beneficio de la exoneración del Impuesto a la Renta a las regalías por derecho de autor, tendría un plazo de vigencia de tres años contados a partir del 1 de enero de 2024.

Finalmente, dejamos los enlaces de descargas de los dictámenes:

Dictamen de la Comisión de Cultura:

https://wb2server.congreso.gob.pe/spley-portal-service/archivo/MTMyMDA1/pdf/PL%205304%20Y%20OTROS

Dictamen de la Comisión de Economía:

Si necesita asesoría sobre estos temas, puede concertar una cita con nuestra área de consultoría especializada a consultas@contadoresyempresas.com.pe

Fuente: Staff Contadores & Empresas

Fecha: 06/10/2023