Elaborado por Staff de Contadores & Empresas[1]:

El artículo 39 del Código Tributario, señala que una de las formas a través de la cual los deudores tributarios pueden solicitar la devolución de tributos, cuya administración se encuentra a cargo de la Sunat, es mediante el abono en cuenta corriente o de ahorros del sistema financiero. Al respecto, en la primera parte de esta nota, se abordarán los principales aspectos de las devoluciones y la oportunidad de comunicar el CCI a la SUNAT.

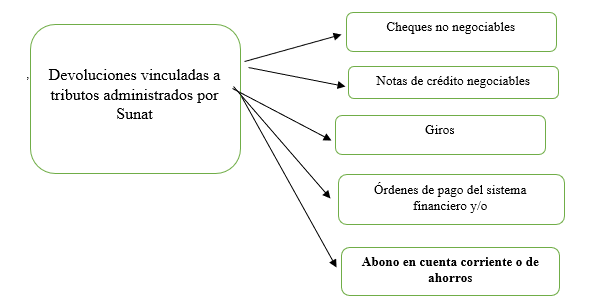

- Modalidades en que se efectúan las devoluciones de tributos administrados por Sunat[2]

Las devoluciones de tributos administrados por Sunat (por ej. los derivados de tributos de recaudación nacional, pagos indebidos o en exceso, y demás conceptos vinculados) se pueden efectuar de las siguientes formas:

Cabe señalar que, mediante el Decreto Legislativo N° 1533, se modificó el artículo 39 del Código Tributario[3], el cual contempla que las devoluciones se efectúen mediante abono en cuenta corriente o de ahorros abierta en moneda nacional, en una empresa del sistema financiero nacional o en el Banco de la Nación, y cuyo titular sea exclusivamente el sujeto a quien corresponde realizar la devolución. Esta modificatoria todavía no entra en vigencia debido a que aún[4] no se publica el decreto supremo que regule las disposiciones necesarias para la aplicación de dicho decreto legislativo[5].

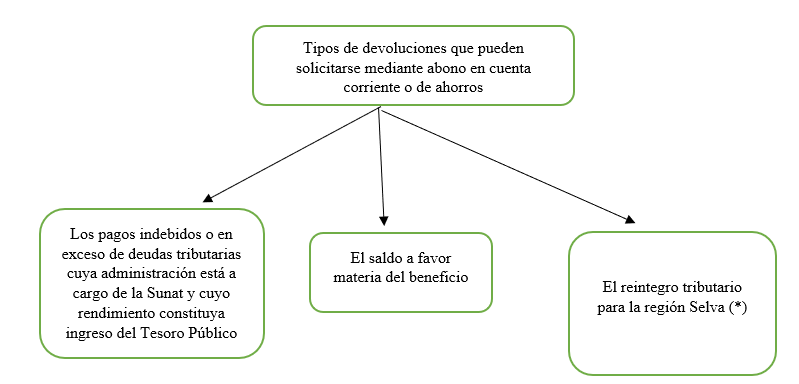

2. Tipos de devolución que puedan ser solicitados mediante abono en cuenta corriente o de ahorros[6]

Las devoluciones a cargo de la Sunat que pueden solicitarse mediante abono en cuenta corriente o de ahorros serán las siguientes:

(*) De acuerdo a lo indicado en el inciso a) del artículo 2 de la Ley N° 30897, a partir del 01/01/2019 se deja sin efecto el beneficio para el departamento de Loreto (único departamento donde se aplicaba).

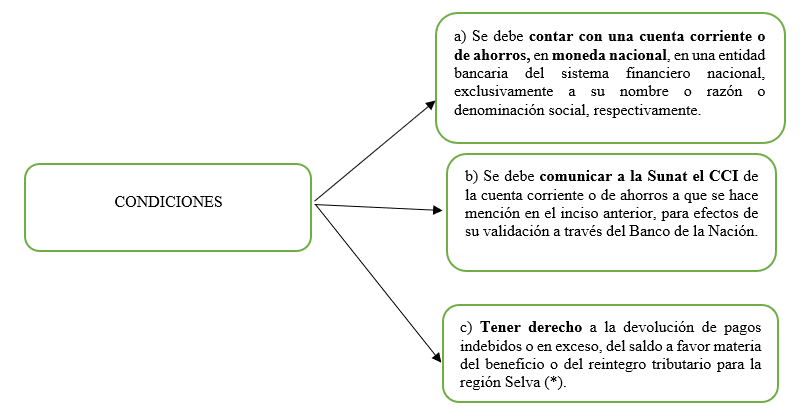

3. Condiciones que se debe tener en cuenta para solicitar la devolución[7]

Las condiciones que debe tener presente un contribuyente para solicitar la devolución mediante abono en cuenta corriente o de ahorros son:

(*) De acuerdo a lo indicado en el inciso a) del artículo 2 de la Ley N° 30897, a partir del 01/01/2019 se deja sin efecto el beneficio para el departamento de Loreto (único departamento donde se aplicada).

Conforme a lo señalado en la tercera disposición complementaria final del D.S. N° 155-2011-EF, en caso el deudor tributario no cumpla con lo dispuesto para solicitar la devolución mediante abono en cuenta corriente o de ahorros, la devolución se efectuaría mediante cualquiera de los otros medios a que se refiere el inciso a) del artículo 39 del Código Tributario, señalados en el numeral 1 previo.

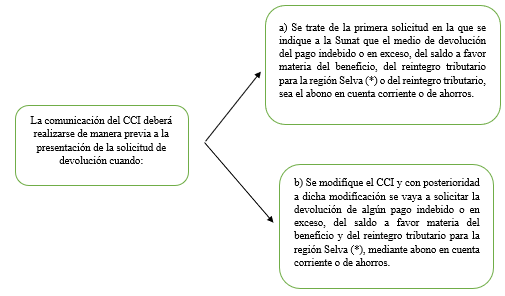

4. Oportunidad para la comunicación del CCI a la Sunat[8]

La comunicación del CCI a la Sunat y su validación por el Banco de la Nación deberá realizarse de manera previa a la presentación de la solicitud de devolución cuando:

(*) De acuerdo a lo indicado en el inciso a) del artículo 2 de la Ley N° 30897, a partir del 01/01/2019 se deja sin efecto el beneficio para el departamento de Loreto (único departamento donde se aplicada).

[1] Información tomada del Informe: Código de cuenta interbancario (CCI) en devoluciones a cargo de la Sunat: Guía práctica para su comunicación y validación publicado en la 1º quincena de setiembre 2022 cuyo autor es Julio Villanueva Trauco.

[2] Según el inciso a) del artículo 39 del Código Tributario.

[3] Publicado el 19 de marzo del 2022.

[4] Considerando como fecha de cierre de edición de la presente publicación el 09/09/2022.

[5] Acorde a lo señalado en la primera disposición complementaria final del D.L. N° 1533.

[6] De acuerdo a lo señalado en el artículo 2 del D.S. N° 155-2011-EF.

[7] Acorde a lo indicado en el artículo 3 del D.S. N° 155-2011-EF.

[8] Según lo indicado en el artículo 4 del D.S. N° 155-2011-EF.