Introducción[1]

La queja, a nivel tributario tiene distintas manifestaciones, entre las que se encuentran las que se presentan ante la Sunat, la Defensoría del Contribuyente y Usuario Aduanero (Defcon); y la prevista en el artículo 155 del CT. En la primera parte de la presente nota, se abordarán aspectos generales sobre las quejas y sugerencias que se pueden presentar ante la Sunat.

1. Quejas y sugerencias de la Sunat

1.1. Marco general

Mediante el Decreto Supremo (D.S.) Nº 007-2020-PCM[2], ante la necesidad de establecer un nuevo enfoque para el Libro de Reclamaciones en las entidades públicas, se estableció un marco normativo para la gestión de reclamos en las entidades de la Administración Pública, de modo que se uniformizará la atención de reclamos.

No obstante, en dicha norma se precisa que su aplicación es supletoria en el caso de las entidades o empresas que cuentan con normativa especial en gestión de reclamos en el marco de las disposiciones de protección y defensa del consumidor, del sistema financiero y de seguros y de los servicios públicos regulados, en lo que resulte pertinente y en tanto no contravengan lo dispuesto por su propia normativa especial[3].

En dicho marco, la Sunat, mediante la Resolución de Superintendencia (R.S.) Nº 000156-2023/SUNAT[4], aprueba su procedimiento para la presentación y atención de quejas y sugerencias, norma que además deroga a la R.S. Nº 006-2016/SUNAT, que anteriormente regulaba la presentación de quejas y reclamos.

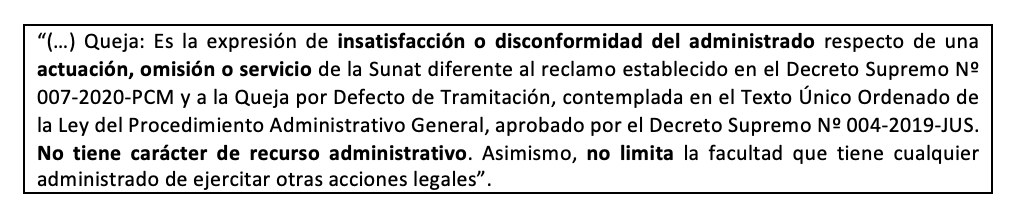

1.2. Definición

La R.S. Nº 000156-2023/SUNAT define a la queja del siguiente modo[5]:

En virtud de esta definición se puede establecer lo siguiente:

i) La queja presentada ante la Sunat, está fuera de los alcances de lo previsto en el D.S. Nº 007-2020-PCM, es decir, no implican dos vías paralelas para que los administrados puedan manifestar sus reclamos o descontento, aunque no se precisa expresamente, la R.S Nº 000156-2023/SUNAT representaría una regulación específica de la gestión de reclamos.

Un aspecto que confirma lo expuesto, es que cuando se ingresa al portal del Estado peruano al libro de reclamaciones, no se puede ubicar a la Sunat como entidad respecto de la cual se puede informar quejas o reclamos.

ii) Esta queja es diferente de la prevista en la Ley Nº 27444, y no está vinculada a defectos de tramitación. Sobre este punto cabe señalar que en el Código Tributario se ha previsto un marco normativo específico para este tipo de quejas en materia tributaria, la cual se desarrollará en un acápite posterior.

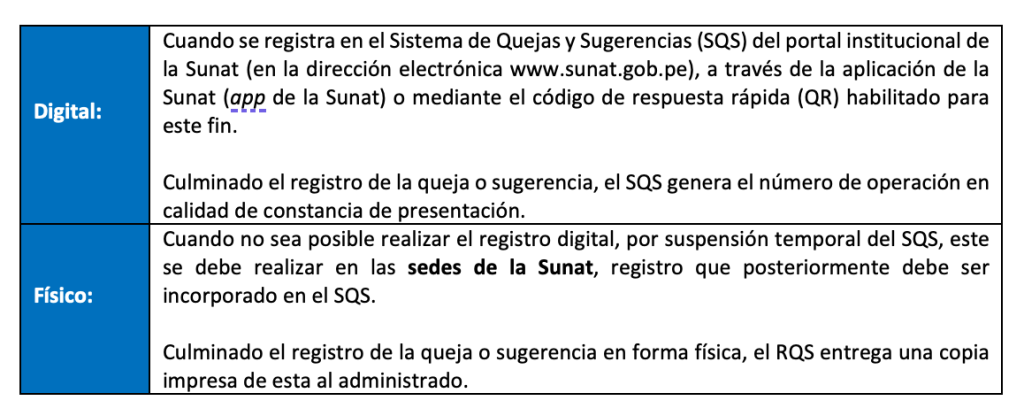

Por otra parte, la presentación de las quejas se puede realizar de los siguientes modos:

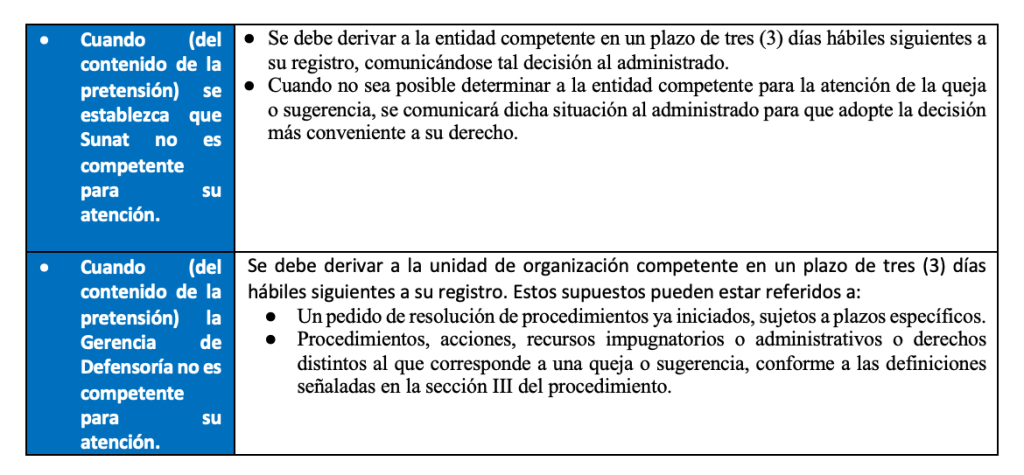

1.3. Supuestos que no califican como queja o sugerencia[6]

No se consideran como queja o sugerencia –debiendo corresponder a su archivamiento– los siguientes casos:

1.4. Efectos de la queja[7]

La presentación de la queja ante la Sunat no tiene la naturaleza de un recurso administrativo y no limita el ejercicio de cualquier otra acción, recurso o derecho que, de conformidad con la normativa reguladora de cada procedimiento, pueda ejercer el administrado.

El plazo que tiene la administración tributaria para dar respuesta es de 30 días hábiles, el resultado de la evaluación realizada por la administración puede ser:

i) Aceptada, si se acoge la queja y de corresponder, se señalan adicionalmente las medidas correctivas a adoptar.

ii) Denegada: y

iii) Archivada

Finalmente, el resultado de la queja o de la sugerencia se pondrá en conocimiento del administrado por medio del SQS, a través del correo electrónico registrado en la ficha RUC y del correo electrónico proporcionado por el administrado en la queja, excepcionalmente, se podrá comunicar de manera física, cuando el administrado lo solicite expresamente en su queja o sugerencia.

Fuente: Staff de Contadores & Empresas

Fuente: 02/11/2023

[1] Información tomada del Informe “Quejas a nivel tributario – alcances prácticos y pautas para su interposición” publicado en la 2° quincena de setiembre de 2023 publicada en la revista de C&E.

[2] Publicado el 17 de enero de 2020 y vigente desde el 18 de enero de 2020.

[3] Conforme al numeral 3.4 del artículo 3 del D.S. Nº 007-2020-PCM.

[4] Publicada el 3 de agosto de 2023 y vigente desde el 11 de agosto de 2023.

[5] Según el numeral 3.6 de la R.S. Nº 000156-2023/SUNAT.

[6] De acuerdo al numeral 4.2.2 de la R.S. Nº 000156-2023/SUNAT.

[7] Según el punto V de la R.S. Nº 000156-2023/SUNAT.