Con respecto al embargo en forma de retención a terceros, la Sunat mediante resolución de superintendencia (RS) puede establecer los sujetos obligados a utilizar el sistema informático, así como la forma, plazo y condiciones en que se deberá cumplir el embargo. Así, mediante la R.S. Nº 281-2016/SUNAT se aprobó el Nuevo Sistema de Embargo por Medios Telemáticos Tercero Retenedor (Nuevo SEMT-TR), el cual permite simplificar el cumplimiento de las obligaciones de los terceros retenedores involucrados en dicho procedimiento. En la primera parte de esta nota se desarrollan algunos aspectos importantes del sistema.

I. NUEVO SISTEMA DE EMBARGO POR MEDIOS TELEMÁTICOS – TERCERO RETENEDOR

De acuerdo al inciso d) del artículo 118 del Código Tributario, la Sunat puede trabar medidas de embargos en forma de retención por medio de sistemas informáticos, estableciendo quienes deben utilizar dicho sistema, así como la forma, plazo y condiciones en que se deberá trabar los embargos. Para dar cumplimiento de ello a través de la R.S. Nº 281-2016/SUNAT se aprueba el Nuevo SEMT-TR.

1. ¿Qué es el Nuevo SEMT-TR?

Es un sistema informático que forma parte de Sunat Operaciones en Línea (SOL), a través del cual[1]:

(*) De acuerdo al inciso 5 del articulo 1 de la R.S. Nº 281-2016/SUNAT.

2. ¿Cómo está compuesto el Nuevo SEMT-TR?

Este sistema este compuesto por[2]:

(*) La Sunat es la que señala si los sujetos incluidos en dicha comunicación tienen la calidad de deudor tributario o no.

3. ¿Cómo se efectúa la incorporación de los sujetos al Nuevo SEMT-TR?

La incorporación al sistema se está dando de forma gradual y se efectuará mediante resolución de superintendencia[3].

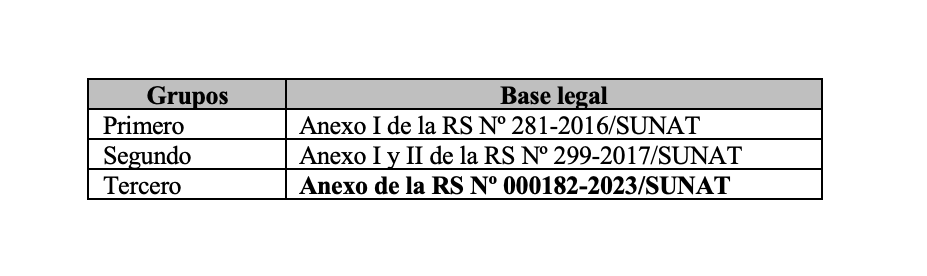

Con respecto a los terceros retenedores estos se han incorporado de acuerdo a lo siguiente:

La última lista de terceros retenedores incorporados a través de la R.S. 000182-2023/SUNAT, se puede acceder mediante el siguiente link:

4. ¿Cuáles son las obligaciones que tiene el tercero retenedor con respecto a la entrega del monto retenido según el Nuevo SEMT-TR?

Para entregar un monto retenido, los terceros retenedores incorporados al nuevo SEMT-TR deben tener en cuenta lo siguiente[4]:

- Deben entregar el monto retenido en el plazo máximo de tres (3) días hábiles de notificada la RC, en moneda nacional, a través de Sunat Operaciones en Línea, bajo el apercibimiento de ser declarado responsable solidario[5], excepto que en el mismo plazo se hubiera notificado la resolución coactiva que levanta el embargo;

- El tercero retenedor considera levantado el embargo, si al ingresar al sistema proporcionado por la Sunat:

-Cumple con entregar el importe total que se muestra en el sistema, o

-No realiza la entrega debido a que dicho sistema no muestra importe alguno, o

-Comunica la imposibilidad de retener.

- Si el tercero retenedor realiza la entrega de montos por un importe inferior, el monto de la medida de embargo queda reducido al saldo pendiente de entrega que se muestra a través del sistema.

- En caso de incumplir con atender la medida de embargo aparte de ser declarado como responsable solidario estaría incurriendo en las infracciones señaladas en los, numerales 5, 6 y 23 del artículo 177 y numeral 6 del artículo 178 del Código Tributario.

Fuente: Staff de Contadores & Empresas

Fecha: 27/09/2023

[1] Acorde a lo indicado en el artículo 3 de la R.S. Nº 281-2016/SUNAT y normas modificatorias.

[2] Conforme al artículo 4 de la R.S. Nº 281-2016/SUNAT y normas modificatorias.

[3] Según el artículo 5 la R.S. Nº 281-2016/SUNAT y normas modificatorias.

[4] Basándose en el artículo 9 de la R.S. Nº 281-2016 y normas modificatorias.

[5] De conformidad con lo establecido en el artículo 18 del Código Tributario.