Tipo de Norma: Decreto Supremo

Número de Norma: Nº 092-2023-EF

Fecha de Publicación: Martes, 16 de mayo de 2023

Como es de conocimiento general, el Decreto Legislativo Nº 1195, estableció un marco normativo aplicable a las diferentes personas naturales o jurídicas, vinculadas a las actividades de acuicultura.

Asimismo, mediante la Ley N° 31666, se deroga el el artículo 32 de la citada norma, y se deroga el Decreto Legislativo N° 1515.

Por otro lado, la citada ley regula diversas medidas para fortalecer el desarrollo de la acuicultura sostenible en el país, así como promover las sinergias entre las empresas acuícolas a nivel nacional.

La presente disposición regula los beneficios tributarios previstos en la Ley N° 31666. Dentro de la presente norma, se pueden resaltar los siguientes aspectos:

1.- Alcances para acceder a los beneficios tributarios

Esta disposición es aplicable a:

- Las personas naturales o jurídicas que cuenten con derecho administrativo y habilitación sanitaria vigente para realizar la actividad de acuicultura, en las siguientes categorías productivas: Acuicultura de Recursos Limitados (AREL), Acuicultura de Micro y Pequeña Empresa (AMYPE) y la Acuicultura de Mediana y gran Empresa (AMYGE), a nivel nacional, las cuales deben cumplir con todas sus obligaciones tributarias y sanitarias correspondientes.

- Asimismo, aquellas personas naturales o jurídicas que cuenten con derecho administrativo y habilitación sanitaria vigente para realizar la actividad de acuicultura y que realizan procesamiento industrial (proceso de congelado, envasado o curado) con fines de conservación y comercialización.

- En el caso que los beneficiarios desarrollen además de las actividades señaladas anteriormente, realicen otras actividades no comprendidas, le serán aplicables los beneficios tributarios siempre y cuando los ingresos netos por otras actividades no comprendidas no superen el 20% del total de sus ingresos netos anuales proyectados; de lo contrario, estarán obligados a regularizar la declaración y el pago de los tributos omitidos durante el ejercicio gravable, más los intereses y multas correspondientes.

- No se considera como incumplimiento de las obligaciones tributarias, cuando la presentación de la declaración jurada o el pago de las obligaciones tributarias se efectúe dentro de los treinta (30) días calendario siguientes a su vencimiento.[1]

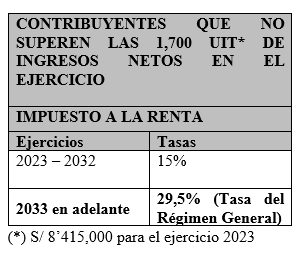

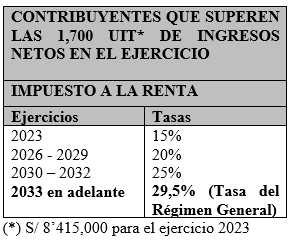

2.- Tasas del Impuesto a la Renta:

A partir del ejercicio gravable 2023, las personas naturales o jurídicas perceptoras de rentas de tercera categoría comprendidas bajo el alcance de la presente normativa, serán aplicables las tasas establecidas en los acápites i) y ii) del artículo 4 de la Ley N° 31666 conforme al siguiente cuadro:

3.- Depreciación

Por otra parte, será aplicable la tasa de depreciación anual del 20%, sobre el monto de las inversiones en infraestructura acuícola, así como en equipamiento asociado al cultivo hasta el 31 de diciembre de 2031.

La persona natural o jurídica beneficiaria deberá presentar y/o exhibir un programa de inversión ante el PRODUCE y la SUNAT[2].

La presente tasa de depreciación no podrá ser variada, deberá mantenerse hasta el término de la vida útil de los bienes antes indicados, salvo si vencido el plazo para el goce del beneficio tributario no hubiera terminado de depreciar, se aplicarán los artículos 39 o 40 de la Ley del Impuesto a la Renta[3] hasta extinguir el saldo del valor depreciable.

En caso se adquiera o construyan bienes para inversiones en infraestructura acuícola, se tomarán las siguientes precisiones:

- Respecto a la transferencia de activos, el beneficio se mantiene respecto del bien transferido, solo si el adquirente también califica como beneficiario, se depreciará en la proporción que corresponda al saldo aún no depreciado del bien transferido; de lo contrario, cualquier transferencia da lugar a la pérdida automática del beneficio aplicable al bien transferido, donde se debe tener en cuenta lo siguiente:

- El beneficiario debe restituir la diferencia entre el mayor valor depreciado y lo que realmente debió corresponderle vía regularización en la DJA.

- Para efectos tributarios, el costo computable debe considerar el mayor valor depreciado.

- Deben ser registrados en el activo en una cuenta especial denominada “Inversiones en Infraestructura acuícola y equipamiento asociado al cultivo – Ley N° 31666”.

- Los bienes serán computados a su valor de adquisición o construcción, incluyendo los gastos vinculados a fletes y seguros, gastos de despacho, así como los necesarios para su utilización; excepto los intereses por financiamiento, sin que este valor exceda el valor de mercado.

4.- Recuperación Anticipada del IGV en la etapa preoperativa[4]

Procede para la actividad acuícola la recuperación anticipada del IGV pagado con adquisiciones de bienes de capital, insumos, servicios y contratos de construcción en la etapa preoperativa de la actividad, establecida en el Decreto Legislativo 973, Decreto Legislativo que establece el Régimen Especial de Recuperación Anticipada del Impuesto General a las Ventas, no siendo de aplicación el monto mínimo de inversión, ni el plazo de duración de la etapa preoperativa establecidos en los literales a) y b) del numeral 3.2. del artículo 3 de la citada norma.

También dicho beneficio rige por el Reglamento del Decreto Legislativo N° 973, siendo de aplicación las disposiciones contempladas para los proyectos en el sector agrario contenidas en el segundo párrafo del literal d) del artículo 3 y en el numeral 7.1 del artículo 7 del citado reglamento.

5.- Pagos a cuenta

Con relación a los pagos a cuenta del Impuesto a la Renta se dispone que, los sujetos acogidos a este régimen que determinen sus pagos a cuenta en función a lo previsto en el inciso b) artículo 85 del Texto Único Ordenado de la Ley del Impuesto a la Renta, aplicarán los siguientes porcentajes en función de la tasa anual que les corresponda aplicar:

| Tasa anual | % pago a cuenta |

| 15 % | 0.8 % |

| 20 % | 1 % |

| 25 % | 1.3 % |

| 29.5 % | 1.5 % |

Ahora bien, si en cualquier mes de los ejercicios gravables 2026, 2027, 2028, 2029, 2030, 2031 o 2032, los ingresos netos de las personas naturales o jurídicas superan las mil setecientas (1 700) UIT, la determinación de lo previsto en el inciso b) artículo 85 del Texto Único Ordenado de la Ley del Impuesto a la Renta se realizará aplicando el 1% para la tasa del 20% y el 1,3% para la tasa del 25% a partir del pago a cuenta del mes de enero del ejercicio gravable en el que superen el referido límite los siguientes porcentajes:

Vigencia: Desde el 17/05/2023

[1] Aplicable respecto de las obligaciones tributarias allí mencionadas cuyos vencimientos se produzcan a partir de la entrada en vigencia del presente reglamento.

[2] Cuando lo requiera la Administración.

[3] Dichos artículos regulan diversas tasas de depreciación.

[4] Se entiende como la etapa preproductiva conforme con las disposiciones del Decreto Legislativo N° 973 y su reglamento.