El Consejo Normativo de Contabilidad, como organismo encargado de emitir las normas de contabilidad para entidades del sector privado, ha realizado modificaciones respecto al modelo contable aplicable en el Perú con la finalidad que sea concordante con los parámetros regulados para la calificación como micro, pequeña y mediana empresa[1].

Por tal razón, mediante la Resolución del Consejo Normativo de Contabilidad N° 002-2021-EF/30[2] se modifica el artículo 2 de la Resolución N° 003-2020-EF/30[3] – que oficializó la versión 2015 de la NIIF para PYMES– incorporando como supuestos de exclusión a los umbrales cuantitativos según ingresos anuales.

Las entidades excluidas de la aplicación de la NIIF para pymes, corresponden a:

1. Aquellas que se encuentran supervisadas por un organismo estatal, específicamente:

- Empresas bajo la supervisión y control de la SMV[4].

- Las empresas y entidades bajo la supervisión y control de la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones – SBS[5].

2. Aquellas que hayan obtenido ingresos anuales:

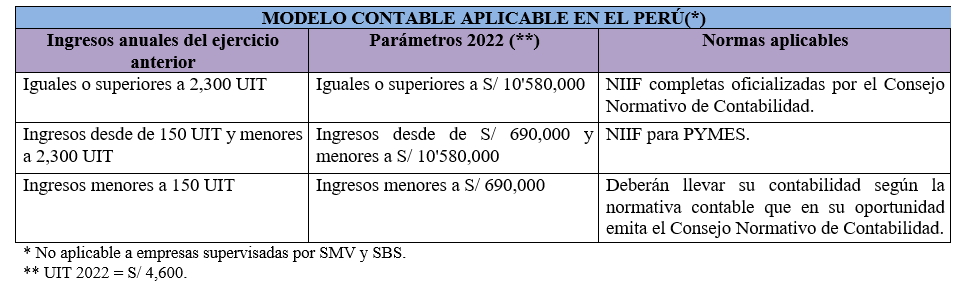

- Iguales o mayores, a 2,300 UIT[6], al cierre del ejercicio anterior.

- Menores a 150 UIT al cierre del ejercicio anterior.

Como se observa, en función a la normativa aplicable en el Perú, la NIIF para PYMES debe ser aplicada por las empresas que tienen ingresos netos anuales superiores a 150 UIT y menores a 2,300 UIT.

Siendo ello así, y en atención a lo señalado en los párrafos precedentes, las entidades del sector privado según su nivel de ingresos netos anuales, deben aplicar el modelo contable que se detalla en el siguiente cuadro:

Fuente: Elaborado por CPCC Martha Abanto Bromley

Fecha: 20/01/2022

[1] En virtud al artículo 5 del Texto Único Ordenado de la Ley de Impulso al Desarrollo Productivo y al Crecimiento Empresarial, aprobado por Decreto Supremo N° 013-2013-PRODUCE y modificatorias.

[2] Publicada el 17 de diciembre 2021.

[3] Publicada el 11 de setiembre 2020.

[4] Sujetas a aplicar las NIIF vigentes a nivel internacional.

[5] Se sujetarán a las normas que emita dicho órgano de control y supervisión. La aplicación de las NIIF se efectúa en forma supletoria.

[6] La UIT de referencia es la vigente al 1 de enero de cada ejercicio.