Las notas de crédito tienen como finalidad ajustar operaciones efectuadas por los contribuyentes, siendo la regla que se emitan por concepto de anulaciones, descuentos, bonificaciones o devoluciones, aunque el Reglamento de Comprobantes de Pago también ha previsto que se puede emitir en “otros” supuestos distintos. En la siguiente nota se tratan los casos en los que se puede emitir distintos a anulaciones o devoluciones.

1. Definición

La nota de crédito es un documento que se encuentra regulado en el Reglamento de Comprobantes de Pago[1] (RCP), pero que en estricto no cumplen la función de un comprobante de pago, que es la de acreditar la transferencia de bienes o la prestación de servicios.

Conforme la definición prevista en el artículo 10 del RCP, la nota de crédito viene a ser un documento vinculado a los comprobantes de pago emitidos previamente, que como regla general se emite en caso de anulaciones, descuentos, bonificaciones o devoluciones, debiendo contener los mismos requisitos y características de los comprobantes respecto a los que se emite. Aunque la referida norma señala que se puede emitir en otros supuestos distintos, pero no señala o define qué se debe entender por otros o en qué casos aplica.

2. Supuestos distintos a anulaciones o devoluciones

2.1 Notas de crédito y ajustes al débito o crédito fiscal del IGV

Como se indicó, aunque el RCP no aporta mayor precisión sobre en cuáles “otros” supuestos corresponde la emisión de notas de crédito se debe considerar que los artículos 26 y 27 de la Ley del IGV[2] establecen en qué casos corresponden las deducciones que se pueden realizar del impuesto bruto (IGV generado en una operación) y del crédito fiscal (IGV de compras), las cuales deberán estar respaldadas con la correspondiente nota de crédito.

| Deducciones al impuesto bruto | Deducciones al crédito fiscal |

| Descuentos | Descuentos |

| El monto del impuesto bruto, proporcional al importe correspondiente al valor de venta o de la retribución del servicio no realizado restituida, tratándose de la anulación total o parcial de ventas de bienes o de prestación de servicios. | El impuesto bruto correspondiente a la parte proporcional del valor de venta de los bienes que el sujeto hubiera devuelto o de la retribución del servicio no realizado restituida. |

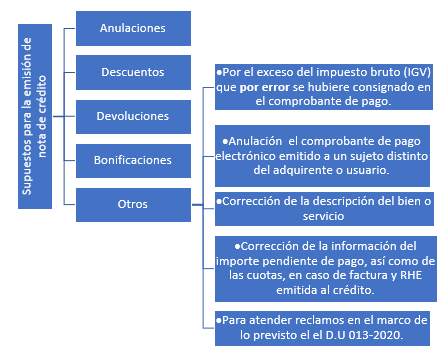

| El exceso del impuesto bruto que por error se hubiere consignado en el comprobante de pago. | El exceso del impuesto bruto consignado en los comprobantes de pago correspondientes a las adquisiciones que originan dicho crédito fiscal. |

Como se aprecia, al igual que precisa el RCP, se considera la emisión de la nota de crédito como sustento para el ajuste del crédito fiscal en caso de descuentos, anulaciones y devoluciones, además de casos en los que por error se hubiera consignado exceso de impuesto en los comprobantes de pago. Por tanto, de la interpretación conjunta del reglamento de comprobantes de pago y de la Ley del IGV se entendería que este sería uno de los “otros” supuestos en los que es posible emitir las notas de crédito.

2.2 Emisión electrónica de las notas de crédito

Con relación a las notas de crédito electrónicas, de la lectura concordada del artículo 13 de la R. S. N° 188-2010/SUNAT, el artículo 22 de la R. S. N° 097-2012/SUNAT, y del artículo 26 de la R. S. N° 117-2017/SUNAT, normas que regulan el SEE-SOL, SEE-Del Contribuyente y SEE-OSE, respectivamente, para la emisión de notas de crédito en este sistema, entre otras disposiciones, se debe considerar que se pueden emitir para lo siguiente:

| – Anular el comprobante de pago electrónico emitido a un sujeto distinto del adquirente o usuario. |

| – Corregir el comprobante de pago electrónico que contenga una descripción que no corresponde al bien vendido o cedido en uso o al tipo de servicio prestado. |

| – Corregir la información de la factura electrónica referida al monto neto pendiente de pago y la(s) fecha(s) de vencimiento del pago único o de las cuotas y los montos correspondientes a cada cuota, de tratarse de un comprobante de pago emitido con la modalidad de pago al crédito[3]. |

| – Respecto de la factura electrónica comprendida en el D. U. N° 013-2020[4], para indicar la atención sobre un reclamo por los bienes adquiridos o servicios prestados, además para modificar el monto neto pendiente de pago y la(s) fecha(s) de vencimiento del pago único o de las cuotas y los montos correspondientes a cada cuota. |

Finalmente, el siguiente gráfico ilustra en qué supuestos se puede emitir nota de crédito, considerando lo expuesto en la Ley del IGV y las resoluciones sobre emisión electrónica.

Finalmente, la Sunat en el Informe N° 000057-2025-SUNAT/7T0000, ha señalado que, “Cuando el Reglamento de Comprobantes de Pago utiliza el término ‘otros’ al mencionar los conceptos por los cuales se puede emitir la nota de crédito se está refiriendo a situaciones distintas a anulaciones, descuentos, bonificaciones o devoluciones, en las que la normativa tributaria dispone que corresponde emitir dicho documento.”. Es decir, el término “otros”, corresponde supuestos no previstos en el Reglamento de Comprobantes de pago, pero sí en otras disposiciones tributarias, como los supuestos descritos.

Fuente: Staff de Contadores & Empresas

Fecha: 05/08/2025

[1] Aprobado por la Resolución de Superintendencia N° 007-99-SUNAT.

[2] TUO aprobado por el D.S N° 057-99-EF.

[3] Segundo párrafo del acápite ii. del inciso s) del numeral 1 del artículo 9.

[4] Norma que promueve el financiamiento de la Mypyme y emprendimientos y startups.