Tipo de Norma: Resolución de Superintendencia

Número de Norma: Nº 000355-2025/SUNAT

Fecha de Publicación: Sábado, 29 de Noviembre de 2025

Como es de conocimiento general, el numeral 1 del artículo 176 del Código Tributario sanciona a los contribuyentes por no presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos establecidos. Dicha infracción se encuentra tipificada en las Tablas de Infracciones y Sanciones del Código Tributario, correspondiendo una multa equivalente a 1 UIT para los sujetos comprendidos en la Tabla I y de 50 % de la UIT para los sujetos comprendidos en la Tabla II.

Asimismo, la Resolución de Superintendencia N° 063-2007/SUNAT aprobó el Reglamento del Régimen de Gradualidad, aplicable a las infracciones previstas en el Código Tributario.

Mediante la presente, se dispone modificar el Reglamento del Régimen de Gradualidad aplicable a las infracciones del Código Tributario, respecto a la gradualidad aplicable a la sanción de multa por la comisión de la infracción tipificada en el numeral 1 del artículo 176 respecto de las declaraciones correspondientes a los pagos a cuenta del Impuesto a la Renta por rentas de primera y cuarta categoría y la declaración anual del Impuesto a la Renta por rentas distintas a la de tercera categoría.

El propósito de la modificación es incentivar la regularización oportuna de dichas obligaciones tributarias, permitiendo a la administración contar con información necesaria para un control efectivo.

| Norma actual | Norma modificada |

| “Artículo 11.- Infracciones no vinculadas a la emisión y/u otorgamiento de comprobantes de pago El presente capítulo es aplicable a: a) Las sanciones correspondientes a las infracciones señaladas en el Anexo I y, en los supuestos a que se refiere el artículo 13-B, a la sanción correspondiente a la infracción tipificada en el numeral 1 del artículo 176 del Código Tributario. | “Artículo 11. Infracciones no vinculadas a la emisión y/u otorgamiento de comprobantes de pago El presente capítulo es aplicable a: a) Las sanciones correspondientes a las infracciones señaladas en el Anexo I y, en los supuestos a que se refieren los artículos 13-B y 13-C, a la sanción correspondiente a la infracción tipificada en el numeral 1 del artículo 176 del Código Tributario. (…).” |

| Artículo 12. Criterios de Gradualidad (…) «Dichos criterios se aplicarán de acuerdo con lo señalado en los Anexos II al V y los artículos 13-A y 13-B.” | “Artículo 12. Criterios de Gradualidad (…) Dichos criterios se aplicarán de acuerdo con lo señalado en los Anexos II al V y los artículos 13-A, 13-B y 13-C.” |

| “Artículo13 .- Definición de los criterios de gradualidad Los criterios de gradualidad son definidos de la siguiente manera: (…) 13.5. El Pago: Es la cancelación total de la multa rebajada que corresponda según los anexos respectivos, los numerales del artículo 13-A y el artículo 13-B más los intereses generados hasta el día en que se realice la cancelación”. (…) 13.7. La Subsanación: Es la regularización de la obligación incumplida en la forma y momento previstos en los anexos respectivos y en el artículo 13-B, la cual puede ser voluntaria o inducida. (…).” | “Artículo 13. Definición de los criterios de gradualidad Los criterios de gradualidad son definidos de la siguiente manera: (…) 13.5. El Pago: Es la cancelación total de la multa rebajada según los anexos respectivos o los artículos 13-A, 13-B o 13-C, según corresponda, más los intereses generados hasta el día en que se realice la cancelación. (…) 13.7. La Subsanación: Es la regularización de la obligación incumplida en la forma y momento previstos en los anexos respectivos y en los artículos 13-B y 13-C, la cual puede ser voluntaria o inducida. (…).” |

Asimismo, se modifica la nota número dieciséis (16) del Anexo II del Reglamento, conforme a los siguientes términos:

Anexo II Infracciones Subsanables y Sancionadas con Multa

(…)

(16) Lo dispuesto en este numeral es aplicable a los supuestos no contemplados en los artículos 13-B y 13-C.”

3.2 Incorporar el artículo 13-C al Reglamento, en los términos siguientes:

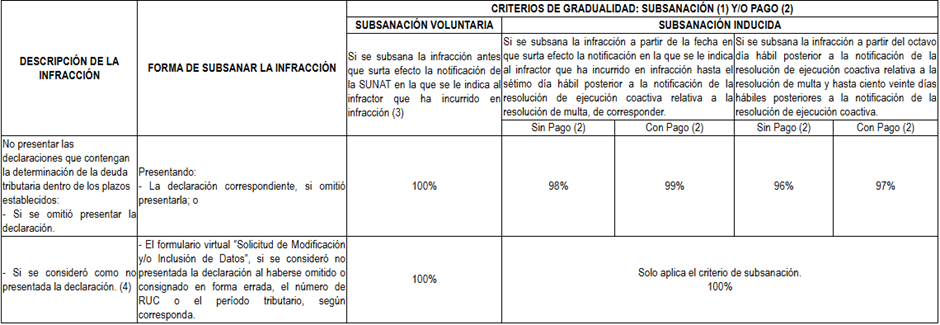

“Artículo 13-C. Régimen de Gradualidad aplicable a la sanción de multa por la comisión de la infracción tipificada en el numeral 1 del artículo 176 del Código Tributario, respecto de las declaraciones correspondientes a los pagos a cuenta del Impuesto a la Renta por rentas de primera y cuarta categoría y la declaración anual del Impuesto a la Renta por rentas distintas a la de tercera categoría.

1. La sanción de multa aplicable a la infracción tipificada en el numeral 1 del artículo 176 del Código Tributario, respecto de las declaraciones correspondientes a los pagos a cuenta del Impuesto a la Renta por rentas de primera y cuarta categoría y la declaración anual del Impuesto a la Renta por rentas distintas a la de tercera categoría, se gradúa conforme a lo siguiente:

(1) Este criterio es definido en el numeral 13.7. del artículo 13.

(2) Este criterio es definido en el numeral 13.5. del artículo 13.

(3) El artículo 106 del Código Tributario señala que las notificaciones surtirán efectos desde el día hábil siguiente al de su recepción, entrega o depósito, según corresponda. Cuando la notificación se realice mediante publicación se deberá tener en cuenta lo previsto en el referido artículo.

(4) Se considera como no presentada la declaración, si se omitió o se consignó en forma errada, el número de RUC o el período tributario, según corresponda.

2. El monto mínimo a que se refiere el inciso a) de la segunda disposición complementaria final no es de aplicación respecto de las rebajas establecidas en el numeral anterior.”

Vigencia: 30/11/25