Tipo de Norma: Resolución de Superintendencia

Número de Norma: N° 000257-2025/SUNAT

Fecha de Publicación: Jueves, 31 de agosto de 2025 – Edición Extraordinaria

Como es de conocimiento general, conforme con el numeral 16 del artículo 62 del Código Tributario corresponde a la Sunat señalar, mediante Resolución de Superintendencia, los requisitos, formas, condiciones y demás aspectos en que deberán ser llevados los libros y registros contables u otros libros y registros exigidos por las leyes, reglamentos o Resolución de Superintendencia, vinculados a asuntos tributarios, así como establecer los plazos máximos de atraso en los que deberán registrar sus operaciones.

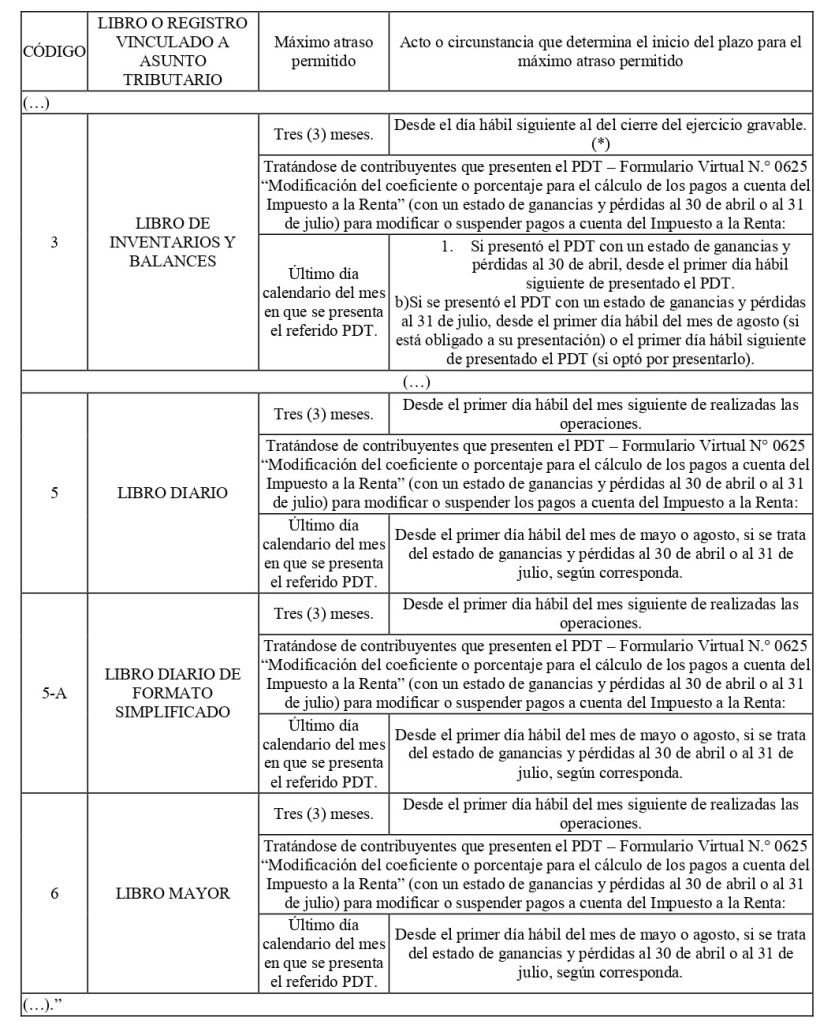

Si bien el Anexo 2 de la Resolución de Superintendencia N.º 234-2006/SUNAT establece los plazos máximos de atraso para el registro de información en los libros de Inventarios y Balances, Diario, Diario Simplificado y Mayor, resulta necesario modificar dicho anexo para incluir los plazos aplicables en los casos en que se presente el PDT – Formulario Virtual N.° 0625, junto con la declaración jurada con el estado de ganancias y pérdidas al 30 de abril y/o 31 de julio. Asimismo, corresponde adecuar la Resolución de Superintendencia N.° 286-2009/SUNAT en lo referido al envío del resumen del Libro de Inventarios y Balances, con el fin de mantener coherencia normativa.

La presente Resolución de Superintendencia N° 000257-2025/SUNAT establece el plazo máximo de atraso del Libro de Inventarios y Balances, el Libro Diario, el Libro Diario de formato simplificado y el Libro Mayor, vinculado a la presentación del PDT – FV 0625 con la declaración jurada que contenga el estado de ganancias y pérdidas al 30 de abril y/o al 31 de julio.

Para tal efecto, se modifica lo siguiente:

a) La Resolución de Superintendencia N.º 234-2006/SUNAT, que establece las normas referidas a libros y registros vinculados a asuntos tributarios, con la finalidad de ajustar los plazos de atraso respectivos.

b) La Resolución de Superintendencia N.º 286-2009/SUNAT, que dicta disposiciones sobre la implementación del llevado de determinados libros y registros de manera electrónica, para adecuarla a los cambios mencionados en la resolución anterior.

Modificación de la Resolución de Superintendencia Nº 234-2006/SUNAT

En ese contexto, se modifican los numerales 3, 5, 5-A y 6 del anexo 2 de la Resolución de Superintendencia N.º 234-2006/SUNAT, así como la nota (*) de dicho anexo , conforme a los textos siguientes:

“(*) Excepcionalmente, en los casos previstos en el numeral 3.2 del artículo 13, el plazo máximo de atraso se computa a partir del día siguiente:

a) A la fecha del balance de liquidación.

b) Al otorgamiento de la escritura pública de cancelación de sucursales de empresas unipersonales, sociedades o entidades de cualquier naturaleza, constituidas en el exterior o de producido el cese de las actividades de las agencias u otros establecimientos permanentes de las mismas empresas, sociedades y entidades.

c) A la entrada en vigencia de la fusión o escisión o demás formas de reorganización de sociedades o empresas.

d) Al cierre o cese definitivo de la empresa.”

2.2. Se deroga la nota (**) del anexo 2 de la Resolución de Superintendencia Nº 234-2006/SUNAT.

Modificación de la Resolución N. º 286-2009/SUNAT

Se reemplaza el segundo párrafo del numeral 7.3 del artículo 7, conforme al siguiente texto:

“En caso se presente el PDT – Formulario Virtual Nº 0625 “Modificación del coeficiente o porcentaje para el cálculo de los pagos a cuenta del Impuesto a la Renta” para modificar o suspender pagos a cuenta del Impuesto a la Renta, a fin de registrar el estado de ganancias y pérdidas al 30 de abril o al 31 de julio, adicionalmente se envía el Resumen del Libro de Inventarios y Balances en el plazo de atraso establecido en el anexo 2 de la Resolución de Superintendencia Nº 234-2006/SUNAT.”

Vigencia: Desde el 01/08/2025