Introducción:[1]

La Sunat a través de la orden de pago requiere a los contribuyentes el pago de la deuda tributaria autodeterminada. No obstante, uno de los supuestos en los que la Administración emite dicho valor sin una autodeterminación previa, es cuando aquel “incurre” en errores materiales de redacción o de cálculo en las declaraciones, comunicaciones o documentos de pago, conforme lo previsto en el numeral 3 del artículo 78 del CT. Al respecto, en la primera parte de la presente nota, se abordarán los aspectos relevantes sobre una orden de pago.

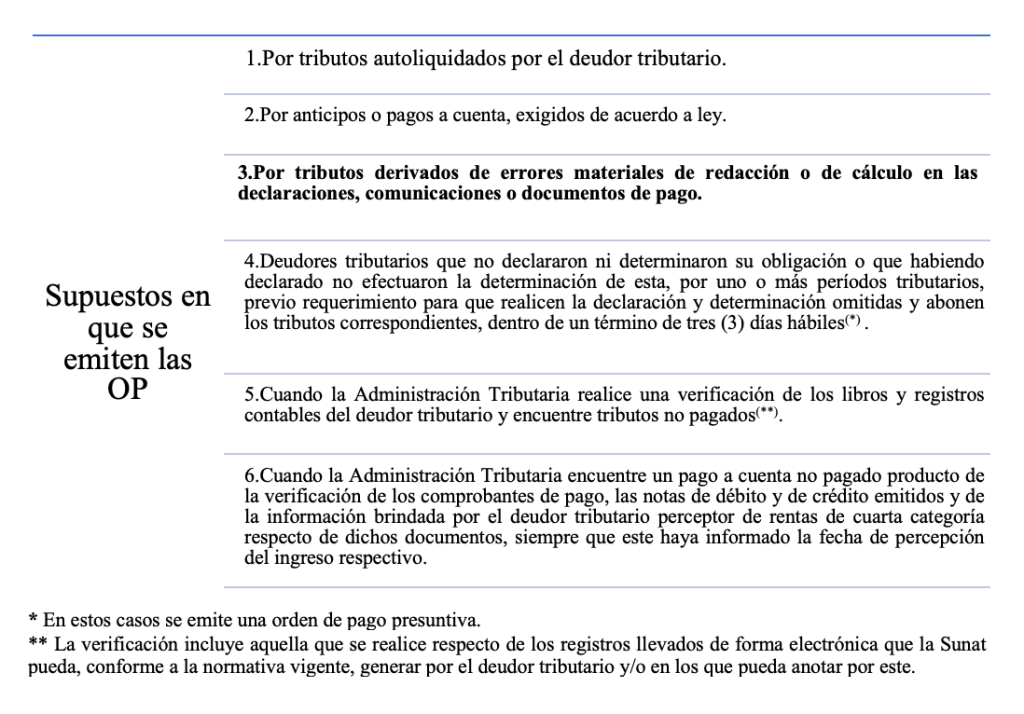

1. Supuestos en los que corresponde la emisión de OP

Según lo dispuesto en los numerales 1 al 6 del artículo 78 del CT, la emisión de la orden de pago corresponde en los siguientes casos:

Como se aprecia de los supuestos enunciados, la orden de pago es un acto dirigido a exigir la deuda tributaria establecida o determinada por el deudor tributario, incluso en caso de la existencia de errores de cálculo o de redacción en las declaraciones[2].

2. Emisión de OP por errores materiales

2.1. ¿Cuándo corresponde la emisión de una OP por errores materiales?

Como se señaló, uno de los supuestos en los que corresponde la emisión de una OP, según el numeral 3 del artículo 78 del CT, es cuando existen errores materiales de redacción o de cálculo en las declaraciones, comunicaciones o documentos de pago.

Para determinar el monto de la orden de pago, la Administración Tributaria considera la base imponible del período, las pérdidas, los saldos a favor o créditos declarados en períodos anteriores y los pagos a cuenta realizados en estos últimos.

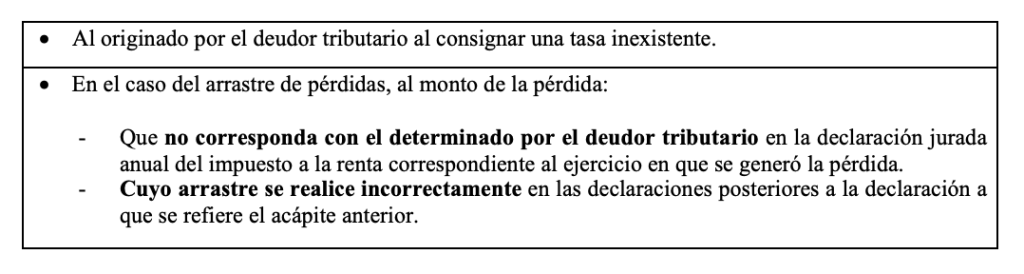

Como precisa la norma, también se considera error:

2.2. ¿Cuándo no es aplicable la emisión de una OP por errores materiales?

De acuerdo a lo previsto en el artículo 76 del CT, el valor que corresponde en caso de determinación de la obligación tributaria por parte de la administración tributaria es la resolución de determinación, que es “el acto por el cual la Administración Tributaria pone en conocimiento del deudor tributario el resultado de su labor destinada a controlar el cumplimiento de las obligaciones tributarias, y establece la existencia del crédito o de la deuda tributaria”.

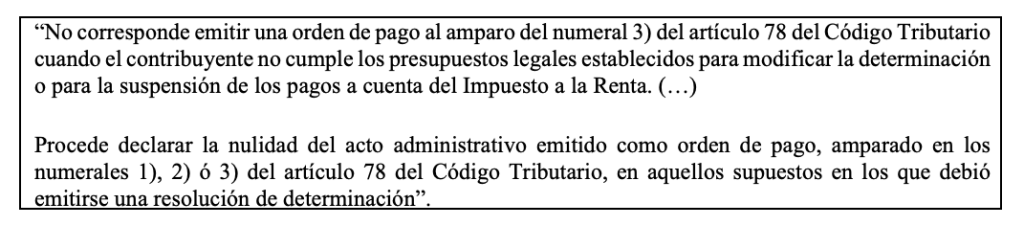

Con relación a la emisión de órdenes de pago que en realidad determinan obligación tributaria, el Tribunal Fiscal en la Resolución de Observancia Obligatoria N° 02256-4-2016[3], concluye lo siguiente:

Por tanto, en aquellos casos en los que el contribuyente no cumpla con los requisitos para modificar el coeficiente a aplicar en sus pagos a cuenta, la Administración no está facultada a emitir una orden de pago, pues ello no implica un error de redacción o de cálculo, sino el cuestionamiento por parte de la administración de dicho requisito.

Finalmente, la emisión de una orden de pago cuando corresponda una resolución de determinación[4] conlleva que esta sea nula (lo que implica que nunca haya desplegado sus efectos).

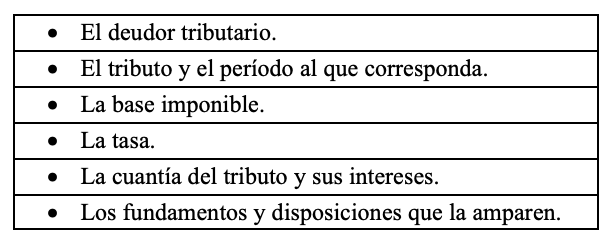

3. Requisitos formales que debe tener la orden de pago

Las órdenes de pago, al ser un acto tributario, debe cumplir con los siguientes requisitos formales[5]:

Los actos que sean emitidos sin considerar alguno de estos requisitos serán anulables[6]. Aunque podrán ser considerados válidos siempre que sean convalidados por la dependencia o el funcionario al que le correspondía emitir el acto.

Fuente: Staff de Contadores & Empresas

Fecha: 22/04/2024

[1] Información tomada del informe “ÓRDENES DE PAGO EMITIDAS POR EL NUMERAL 3 DEL ARTÍCULO 78 DEL CT: A propósito del detalle que viene notificando la Sunat”, publicado en la edición de febrero 2024.

[2]Cabe precisar que el Tribunal Fiscal en la Resolución de observancia obligatoria N° 04715-4-2019, publicada el 3 de julio de 2019, precisa que sí corresponde la emisión de una orden de pago cuando se objete el cumplimiento de los requisitos para acceder a la prórroga del pago del IGV Justo, debido a que en este caso está determinada la obligación y beneficio sólo está dirigido a una prórroga en el pago.

[3] Publicada el 19 de marzo de 2016.

[4] Conforme señala el artículo 76 del CT, la resolución de determinación es el acto por el cual la Administración Tributaria pone en conocimiento del deudor tributario el resultado de su labor destinada a controlar el cumplimiento de las obligaciones tributarias, y establece la existencia del crédito o de la deuda tributaria.

[5] Previstos en los artículos 77 y 78 del CT.

[6] De acuerdo al artículo 109 del CT.