Introducción:

Existen situaciones donde las empresas realizan diversos gastos a fin de conseguir nuevos clientes o mantener los actuales teniendo como principal objetivo mejorar la imagen de la empresa. En la siguiente nota se tratan las implicancias en el Impuesto a la Renta y en el IGV de estos desembolsos.

1. Impuesto a la Renta

El inciso ll) de la Ley del Impuesto a la Renta (LIR) establece que los gastos de representación serán deducibles en la parte que no excedan del 0.5 % de los ingresos netos del ejercicio, con un límite de 40 UIT.

Por otro lado, en cuanto a los gastos de representación, debemos recurrir a lo señalado en el inciso m) del artículo 21 del Reglamento de la LIR, que los define como los efectuados por la empresa con el objeto de ser representada fuera de las oficinas, locales o establecimientos e incluye también en dicha definición a los gastos destinados a presentar una imagen que le permita mantener o mejorar su posición de mercado, incluidos los obsequios y agasajos a los clientes, excluyendo de tal definición a los gastos de viaje y las erogaciones dirigidas a la masa de consumidores reales o potenciales, tales como los gastos de propaganda.

2. IGV

El inciso a) del artículo 18 de la Ley del IGV señala que otorgarán derecho a crédito fiscal las adquisiciones que sean permitidas como gasto o costo para la empresa de acuerdo con la legislación del Impuesto a la Renta y que tratándose de los gastos de representación el crédito fiscal mensual se calculará de acuerdo con el procedimiento que para tal efecto establezca el Reglamento de la Ley del IGV.

Por su parte, el numeral 10 del artículo 6 del Reglamento de la Ley del IGV, precisa que los gastos de representación propios del giro o negocio otorgarán derecho a crédito fiscal, en la parte que, en conjunto, no excedan del 0.5 % de los ingresos brutos acumulados en el año calendario hasta el mes en que corresponda aplicarlos, con un límite máximo de 40 UIT acumulables durante un año calendario.

Por lo tanto, conforme a las disposiciones señaladas anteriormente, se trata de una condición que exige al contribuyente controlar mensualmente el gasto de representación y busca equiparar el derecho a ejercer el crédito fiscal, con el derecho a deducir el gasto para fines del Impuesto a la Renta.

3. CRÉDITO FISCAL COMO COSTO O GASTO

En el caso del IGV que no pueda ser utilizado como crédito fiscal, en aplicación de las mencionadas reglas, será relevante lo dispuesto en el artículo 69 de la Ley del IGV, que establece lo siguiente:

“ARTÍCULO 69.- EL CRÉDITO FISCAL NO ES GASTO NI COSTO

El Impuesto General a las Ventas no constituye gasto ni costo para efectos de la aplicación del Impuesto a la Renta, cuando se tenga derecho a aplicar como crédito fiscal”.

La interpretación más aceptada de la referida norma, es que el IGV que grave las compras de una empresa, no podrá ser utilizado como gasto o costo de aquella, siempre que pueda ser utilizado como crédito fiscal; lo que, implica –a su vez– que el IGV de compras, que no pueda ser utilizado como crédito fiscal, será un potencial gasto o costo deducible, para fines de la aplicación del Impuesto a la Renta[1].

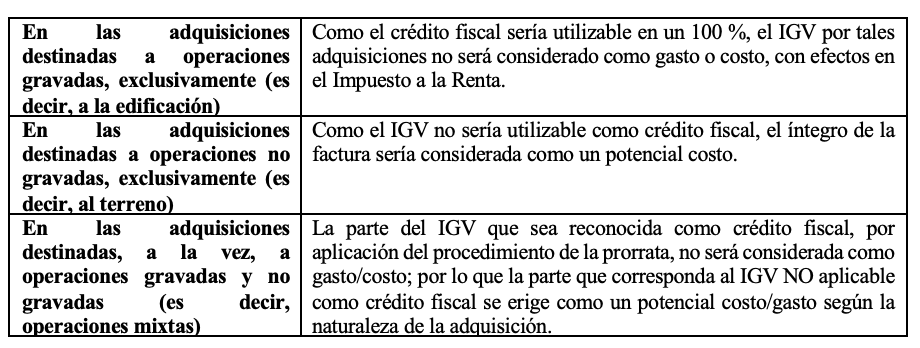

Estando a lo indicado, se desprende lo siguiente:

Ahora bien, es preciso señalar que el hecho de que el IGV por la adquisición de determinados bienes o servicios no sea utilizable como crédito fiscal no supondrá, necesariamente, la deducibilidad de tal importe como costo/gasto del Impuesto a la Renta. En efecto, nótese que del artículo 69 se interpreta la posible utilización (como gasto/costo) del IGV que no pueda ser utilizado como crédito fiscal; sin embargo, no autoriza expresamente su deducibilidad, sino que esta deberá analizarse a la luz de lo dispuesto en la Ley del Impuesto a la Renta.

Sobre el particular, y al igual que cualquier concepto deducible para fines tributarios, el IGV que no pueda ser utilizado como crédito fiscal tendrá que evaluarse la operación a nivel de su causalidad, en base a su naturaleza, considerando –además de lo dispuesto en el literal a) del artículo 18 de la Ley del IGV– las exigencias de los artículos 20 ( sobre costo computable) y 37 de la Ley del Impuesto a la Renta, sus condiciones y prohibiciones (estas últimas, prescritas en el artículo 44 de dicha Ley).

Si necesita asesoría sobre estos temas, puede concertar una cita con nuestra área de consultoría especializada a consultas@contadoresyempresas.com.pe

Fuente: Staff Contadores & Empresas

Fecha: 15/09/2023

[1] Esta postura ha sido incluso aceptada por la Sunat a través de diversas opiniones institucionales (véase, por ejemplo, lo dispuesto en el Informe 126-2012-SUNAT/4B0000).