Como es de conocimiento general, el artículo 87 de la Ley del Impuesto a la Renta (en adelante, LIR), establece que si los pagos a cuenta realizados por el contribuyente resultasen inferiores al monto del impuesto que, según declaración jurada anual, le corresponda, la diferencia se cancelará al momento de presentarla.

Adicionalmente, en el citado artículo se precisa que, si los pagos a cuenta u otros créditos con derecho a devolución, excedieran del impuesto que corresponda abonar al contribuyente según su declaración jurada anual, se consignará tal circunstancia en dicha declaración, configurándose un saldo a favor del contribuyente, siendo posible a su elección que:

| Se devuelvan; o |

| Se apliquen contra los pagos a cuenta mensuales que sean de su cargo, por los meses siguientes al de la presentación de la declaración jurada[1]. |

Aplicación de créditos contra los pagos a cuenta y reglas para el uso de saldo a favor

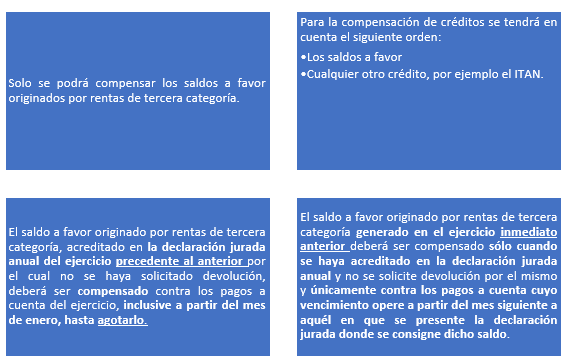

A fin que los contribuyentes puedan aplicar los créditos contra los pagos a cuenta, conforme lo previsto en el artículo 55 del Reglamento de la LIR, debe tener en cuenta lo siguiente:

Como se observa de lo previsto en la Ley del Impuesto a la Renta y su reglamento, el saldo a favor del Impuesto a la Renta (SAF), se acredita en la declaración jurada anual, siendo posible que se solicite su devolución o su compensación.

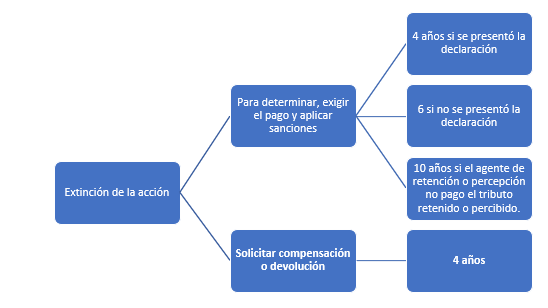

Sobre la prescripción

La prescripción desde la perspectiva tributaria, extingue la acción que la administración tributaria tiene para determinar la obligación tributaria, así como para exigir su pago y aplicar sanciones. Además, también aplica para extinguir la acción para solicitar o efectuar compensaciones o solicitar devoluciones por parte del deudor tributario.

Plazos de prescripción

Los plazos de prescripción son[2]:

Cómputo del plazo:

El plazo de prescripción para la acción que tiene el contribuyente para solicitar la compensación de tributos o la devolución de los mismos se computa de la siguiente forma:

| A partir del 1 de enero del año siguiente a la fecha en que se efectuó el pago indebido o en exceso, o en que devino en tal; o |

| A partir del 1 de enero del año siguiente a la fecha en que nace el crédito por tributos cuya devolución se tiene derecho a solicitar, tratándose de las originadas por conceptos distintos a los pagos en exceso o indebidos[3]. |

Supuestos que interrumpen o suspenden el plazo

Se debe tener en cuenta que el plazo de prescripción se puede suspender o interrumpir, la consecuencia de ello es la siguiente:

| Suspensión del plazo de prescripción.- El plazo trascurrido se detiene y luego que la causa que lo suspende cesa sus efectos sigue acumulándose[4]. |

| Interrupción del plazo de prescripción.- Desaparece el plazo acumulado y se vuelve a computar el plazo desde el día siguiente al acaecimiento del acto interruptorio[5]. |

Los supuestos que interrumpen y suspenden el plazo de prescripción están previstos en el artículo 45 y 46 del Código Tributario[6], respectivamente. Entre los supuestos que interrumpen el plazo para solicitar o efectuar la compensación, o la devolución, se encuentra la compensación automática o por cualquier acción de la Administración Tributaria dirigida a efectuar la compensación de oficio.

Prescripción de la acción para solicitar devolución o compensación de saldo a favor de renta

Para efectos de analizar la prescripción de la devolución o compensación del SAF, el Tribunal Fiscal[7] y la Sunat[8], han establecido los siguientes criterios:

| El SAF del contribuyente constituye un crédito por pago en exceso de dicho impuesto, que puede ser devuelto o compensado por el contribuyente contra sus pagos a cuenta. |

| La existencia del saldo a favor se acredita, en la fecha que se presenta la Declaración Jurada. |

| El plazo de prescripción de la acción para solicitar la devolución o compensación del saldo a favor debe computarse a partir del 1 de enero siguiente a la fecha en que se produce su nacimiento, es decir en función de la Declaración Jurada. |

| El plazo se interrumpe con la compensación automática, la solicitud de compensación o cualquier acción de la Administración Tributaria dirigida a efectuar la compensación de oficio. |

Fuente: Staff de Contadores & Empresas

Fecha: 20/02/2023

[1] El inciso b) del artículo 88 de la LIR señala que son deducibles del impuesto los pagos efectuados a cuenta del impuesto liquidado en la declaración jurada y los créditos contra dicho tributo.

[2] De acuerdo a lo establecido en el artículo 43 del Código Tributario.

[3] De acuerdo a lo dispuesto en el numeral 6 del artículo 44 del Código Tributario.

[4] Conforme lo dispuesto en el Informe N° 039-2020-SUNAT/7T0000.

[5] De acuerdo a lo precisado en el Informe N° 064-2003/2B0000.

[6] De acuerdo a lo dispuesto en el artículo 45 del Código Tributario algunas causales de interrupción del plazo de prescripción para solicitar o efectuar la compensación, son la presentación de la solicitud de devolución o de compensación, la notificación del acto administrativo que reconoce la existencia y la cuantía de un pago en exceso o indebido u otro crédito. Mientras, que conforme el artículo 46 de la misma norma, se suspende el plazo de prescripción de la acción para solicitar o efectuar la compensación, o devolución, entre otros, durante la tramitación del procedimiento contencioso tributario y de la demanda contencioso-administrativa, del proceso constitucional de amparo o de cualquier otro proceso judicial.

[7] Según las Resoluciones N° 04971-2-2009, 02024-10-2012, 07702-5-2020 y 08169-11-2021, entre otras.

[8] Según el Informe N° 0185-2015-SUNAT/5D0000.