1. Introducción

Como se sabe, el 28 de febrero de 2023 se publicó en el diario oficial El Peruano la Ley N° 31696[1], mediante la cual se delegó en el Poder Ejecutivo la facultad de legislar, entre otros, en materia tributaria, por el plazo de noventa (90) días calendario contados a partir de la vigencia de la presente ley, la misma que entró en vigencia el 1 de marzo de 2023.

Así, el Poder Ejecutivo haciendo uso de la facultad que le ha sido delegada por el Congreso de la República ha cumplido con publicar el día de hoy 15 de marzo de 2023 el Decreto Legislativo N° 1545 que modifica el primer párrafo del artículo 26 de la Ley del Impuesto a la Renta[2], cuyos principales alcances vamos a analizar en la presente nota dada la relevancia tributaria que tiene dicha normativa para los contribuyentes.

2. Publicación, objeto y vigencia

Como hemos indicado anteriormente, el 15 de marzo de 2023 se ha publicado el Decreto Legislativo N° 1545 el mismo que tiene por objeto modificar el primer párrafo del artículo 26 de la Ley del Impuesto a la Renta, sobre rentas por intereses presuntos.

Cabe indicar que, de acuerdo con la Segunda Disposición Complementaria Final del Decreto Legislativo N° 1545, la modificación del Impuesto a la Renta entrará en vigencia el 1 de enero de 2024.

3. ¿Cuál es la relevancia práctica de la tasa de interés presunto para los contribuyentes?

Como se sabe, el legislador nacional en el artículo 26 de la LIR ha incorporado una cláusula antielusiva específica[3] que tiene por finalidad evitar que los deudores tributarios en el ejercicio de su libertad contractual reconocida constitucionalmente, pacten condiciones (o las omitan, según sea el caso), en los contratos de préstamo[4] omitiendo el establecimiento de una tasa de interés o fijando la misma por un importe diminuto, de modo tal que no exista renta gravable o su monto se reduzca considerablemente, situación que a la postre termina perjudicando los intereses del fisco peruano.

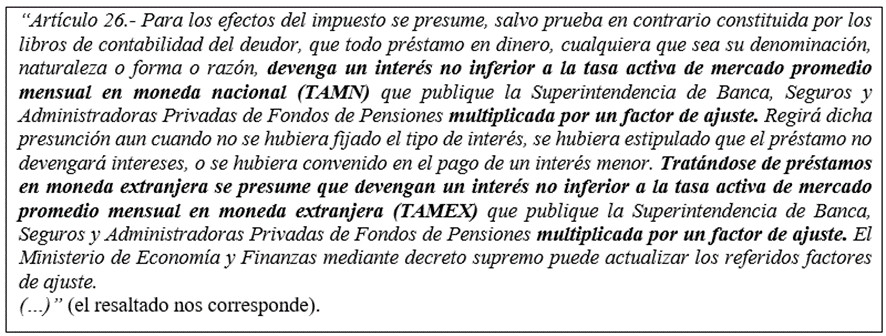

Por tal razón, el artículo 26 de la LIR contiene una presunción que consiste en “presumir”[5] que para fines del Impuesto a la Renta[6], salvo prueba en contrario (presunción iuris tantum)[7] constituida por los libros de contabilidad del deudor[8], que todo préstamo en dinero, sin importar como se le denomine, su naturaleza, su razón o su forma, devenga un interés no inferior a la TAMN (para moneda nacional) o la TAMEX (para moneda extranjera), según sea el caso, multiplicado por un factor de ajuste, resultando irrelevante el hecho que las partes -para fines civiles o comerciales- no hubieran fijado interés o hubieran acordado el pago de un interés menor.

4. La tasa Libor y su declive como índice de referencia en materia financiera

La tasa Libor (London Interbank Offered Rate), es una tasa de referencia que se construyó en base a una encuesta diaria a los grandes bancos que participan en el mercado de Londres, la misma que refleja la tasa que los bancos están dispuestos a pagar para pedir prestados fondos no garantizados entre sí.

Si bien es cierto, durante décadas la tasa Libor ha servido como una tasa confiable para un rango amplio de operaciones (créditos, bonos, depósitos en moneda extranjera, derivados y otros instrumentos financieros), al basarse en los resultados de una encuesta y no en datos de transacciones reales, la Libor se convirtió en un tipo de referencia susceptible de manipulación, perdiendo credibilidad, un hecho que llevó a su eventual declive a partir de la crisis financiera del 2008.

Cabe indicar qué en el Perú, la Superintendencia de Banca, Seguros y AFP (SBS) en el mes de noviembre de 2021, envió un oficio recomendando a las empresas supervisadas, no utilizar la tasa Libor como tasa de referencia para los nuevos contratos que celebren con sus clientes y usuarios después del 31 de diciembre de 2021, precisando el ente supervisor a las empresas supervisadas, que la continuación de algunos plazos clave de la USD Libor hasta el 30 de junio de 2023 tiene como único objetivo, permitir el vencimiento de los contratos heredados, mas no respaldar nuevas operaciones referenciadas a dicha tasa; debiendo utilizarse tasas de referencias alternativas para los nuevos contratos que se celebren.

5. La necesidad de modificación del artículo 26 de la LIR a raíz de la eliminación de la tasa Libor

La modificación del artículo 26 de la LIR en lo relativo a la tasa de interés presunto se hace necesaria en atención a la eliminación de la tasa Libor, ello debido a que dicha circunstancia haría inaplicable la presunción de intereses en los casos de los préstamos en moneda extranjera, que establece una presunción de devengo de intereses en los supuestos de entrega de dinero (préstamo), cualquiera sea su denominación, naturaleza, forma o razón, operando dicha presunción incluso cuando no se hubiera fijado el tipo de interés, o se hubiera estipulado que el préstamo no devengará intereses, o se hubiera convenido en el pago de un interés menor.

6. Análisis y comentarios de la modificación de la tasa de interés presunto por préstamos

Fórmula normativa:

Estando a la fórmula normativa a que se ha hecho referencia, en el Decreto Legislativo N° 1545 se modifica el primer párrafo del artículo 26 de la LIR para señalar que tratándose de préstamos en moneda extranjera se presume que devengan un interés no inferior a la TAMEX (tasa activa de mercado en moneda extranjera) que publique la SBS multiplicado por un factor de ajuste[9].

Así, se establece la utilización de un factor de ajuste para evitar que la aplicación de la TAMEX como una tasa de interés presunta sea muy onerosa para los contribuyentes; igualmente, con el objetivo de homogenizar las tasas de interés, tanto de moneda nacional como extranjera, y siguiendo el objetivo de política tributaria de perfeccionar y simplificar el sistema tributario nacional, se realiza la actualización y reemplazo de la TAMN por la TAMN multiplicada por un factor de ajuste[10].

Cabe indicar que, mediante decreto supremo refrendado por el Ministro de Economía y Finanzas, se pueden modificar los factores de ajuste, los mismos que serán mayores a 0 (cero) y menores o iguales a 1 (uno), siendo que para actualizar dichos factores de ajuste se deben considerar las tasas de interés activas existentes en el mercado financiero nacional y/o las relaciones históricas entre estas, de ser el caso.

Fuente: La Ley

Fecha: 15/03/2023

[1] En adelante también la Ley.

[2] Cuyo Texto Único Ordenado fue aprobado mediante Decreto Supremo N° 179-2004-EF, LIR en adelante.

[3] Son normas incorporadas a lo largo de las distintas disposiciones tributarias, que tienen por objetivo neutralizar medidas elusivas de los contribuyentes orientados a dejar de pagar tributos o que su pago sea menor al que corresponde.

[4] “Artículo 1648.- Por el mutuo, el mutuante se obliga a entregar al mutuatario una determinada cantidad de dinero o de bienes consumibles, a cambio de que se le devuelvan otros de la misma especie, calidad o cantidad” (el resaltado nos corresponde).

[5] Valga la redundancia.

[6] Sin perjuicio de lo que se pueda pactar para fines civiles o comerciales.

[7] Aquella que admite prueba en contrario.

[8] Es decir, entidades empresariales o personas jurídicas.

[9] El mismo que asciende a 0,65, de conformidad con lo previsto en la Primera Disposición Complementaria Final del Decreto Legislativo N° 1545.

[10] El mismo que asciende a 0,42, de conformidad con lo previsto en la Primera Disposición Complementaria Final del Decreto Legislativo N° 1545.