Como es de conocimiento general, mediante la Ley N° 31557 y sus disposiciones modificatorias[1], así como por su norma reglamentaria[2], se estableció un marco normativo para la explotación de los juegos a distancia y apuestas deportivas a distancia, y se creó el impuesto por su explotación.

I. Antecedentes

Si bien es cierto que la Ley N° 31557 está vigente desde el 9 de febrero de 2024, y se estableció que, en un plazo de 30 días desde la vigencia de esta norma, las empresas operadoras de estas plataformas debían solicitar al Mincetur la autorización para operar.

De acuerdo a lo previsto en la novena disposición complementaria final, el Impuesto a los Juegos a Distancia y a las Apuestas Deportivas a Distancia entra en vigencia el primer día calendario del mes subsiguiente de la vigencia de la Ley, esto es a partir del 1 de abril de 2023.

II. Aspectos generales a considerar

Sobre este impuesto se debe considerar lo siguiente:

1.- Sujetos obligados

De acuerdo con los artículos 7 y 40 de la Ley Nº 31557 y modificatoria, los contribuyentes del IJD son los sujetos autorizados que exploten los juegos a distancia y/o apuestas deportivas a distancia desarrollados en plataformas tecnológicas:

- Personas jurídicas constituidas en el Perú[3].

- Sucursales en Perú de personas jurídicas constituidas en el exterior.

- Personas jurídicas constituidas en el exterior (cuya explotación se realice en Perú).

2.- Tasa a aplicar

La tasa es del 12%, que se aplica sobre la base imponible del impuesto, que es el resultado del ingreso neto mensual menos los gastos de mantenimiento de la plataforma tecnológica de los juegos a distancia, o de apuestas deportivas a distancia.

3.- Periodicidad

El tributo es de periodicidad mensual, y la Sunat es la entidad encargada de la administración del tributo, por tanto, la declaración y pago del impuesto están a cargo de esta entidad.

Cabe precisar que a la fecha la Sunat aún no ha emitido la regulación que declare los aspectos vinculados am cronograma para realizar la declaración, ni el formulario para hacerlo.

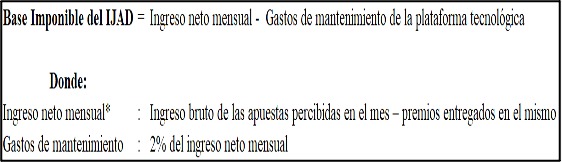

4.- Base imponible

La base imponible del IJD estará constituida por la diferencia entre el ingreso neto mensual de las empresas que explotan las plataformas tecnológicas menos sus gastos de mantenimiento.

Para ello, se deberá considerar lo siguiente:

| Artículo 41 de la Ley N° 31557 – BASE IMPONIBLE | |

| Ingreso bruto mensual | Importe de las apuestas percibidas en el mes, entendiéndose por tal al total del dinero (o bonificación) aplicado al juego a distancia o a la apuesta deportiva a distancia, y demás conceptos pagados por los usuarios, incluyendo aquellos con cargo al sistema progresivo[4]. |

| Ingreso neto mensual | Es igual a la diferencia entre el ingreso bruto mensual percibido en un mes y el monto total de las devoluciones y premios entregados en el mismo mes. |

| Devoluciones y premios en exceso | Si dentro del mes el monto de las devoluciones y/o premios pagados excede del monto de los ingresos brutos percibidos, el saldo pendiente será deducible de los ingresos brutos de los meses siguientes, hasta su total extinción. |

| Gastos de mantenimiento | Los gastos de mantenimiento deducibles son equivalentes al 2 % del ingreso neto mensual. |

| Independencia de plataformas | La base imponible se determina de manera independiente por cada plataforma tecnológica de los juegos a distancia o apuestas deportivas a distancia, según la información registrada en la base de datos de los servidores de cada una de ellas. |

La determinación de la base imponible se puede graficar de la siguiente manera:

Finalmente, conforme con el artículo 46 de la Ley Nº 31557 y modificatorias, el IJD que sea efectivamente pagado por los contribuyentes del impuesto, será considerado gasto deducible para fines de la determinación de su Impuesto a la Renta anual de tercera categoría.

Si necesita asesoría sobre estos temas, puede concertar una cita con nuestra área de consultoría especializada a consultas@contadoresyempresas.com.pe

Fuente: Staff Contadores & Empresas

Fecha: 25/03/2024

[1] Modificada por la Ley N° 31806.

[2] El Reglamento de la Ley N° 31557 se aprobó mediante el D.S. N° 005-2023-MINCETUR.

[3] Según lo establecido por la Ley General de Sociedades (Ley Nº 26887).

[4] Se entiende como “sistema progresivo” al sistema electrónico de los juegos a distancia asociado a un programa de juego autorizado y registrado, en virtud del cual se puede obtener un premio que se incrementa en función a un porcentaje de las apuestas realizadas, según las modalidades, reglas y condiciones que señale la norma reglamentaria.