Como es de conocimiento general, mediante la Resolución de Superintendencia N° 024-2002-SUNAT y modificatorias, se aprobó el Reglamento para la presentación de la Declaración Anual de Operaciones con Terceros – DAOT.

De acuerdo con lo dispuesto en esta norma, están obligados a presentar esta declaración los contribuyentes que se encuentren en alguno de los siguientes supuestos:

1.- Sean Principales Contribuyentes (Pricos, nacionales o regionales) al 31 de diciembre del 2021.

2.- Durante el ejercicio 2021 sus ventas internas sean mayores a 75 UIT (S/ 330,000) o el monto de sus adquisiciones de bienes y/o servicios sean mayores a 75 UIT.

3.- Las asociaciones sin fines de lucro, instituciones educativas o entidades religiosas que hayan realizado sólo operaciones inafectas del IGV en el Ejercicio y que tengan más de 10 trabajadores en planilla correspondiente a noviembre del Ejercicio 2021.

En esta declaración se incluirán las operaciones con terceros que el Declarante hubiera realizado durante el Ejercicio, en calidad de proveedor o cliente, siempre que el importe sea mayor a las dos (2) UIT (S/ 8,800). Para dichos efectos se considerará la suma de los montos de las transacciones realizadas con cada tercero

Asimismo, para efectos de la DAOT, no se considerarán las transacciones anotadas en forma consolidada en el Registro de Ventas e Ingresos o en el Registro de Compras llevados de manera electrónica, entre otros supuestos.

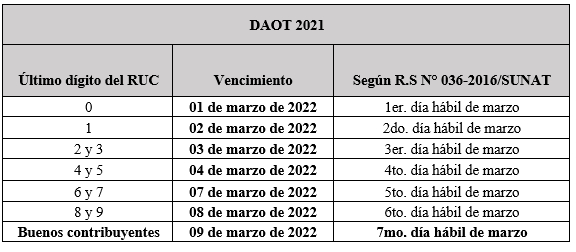

El cronograma de prestación de la DAOT para el ejercicio 2021 es el siguiente:

Cabe resaltar, que si no tuviera información a declarar o si la información ha sido registrada en el Registro de Ventas e Ingresos o de Compras llevados de manera electrónica, se deberá presentar una “Constancia de no tener información a declarar” a través de Sunat-SOL.

Finalmente, en caso no presente la citada declaración o se omita información, se configurarán las siguientes infracciones:

- 176 numeral 2: No presentar otras declaraciones o comunicaciones dentro de los plazos establecidos.

- 176 numeral 4: Presentar otras declaraciones o comunicaciones en forma incompleta o no conformes con la realidad.

La sanción para cada una de estas infracciones será igual al 30% de la UIT (tabla I del Código Tributario).

Si necesita asesoría sobre el tema puede concertar una cita para una asesoría especializada a consultas@contadoresyempresas.com.pe.

Fuente: Staff Contadores & Empresas

Fecha: 01/03/2022