Los consorcios, para efectos tributarios pueden llevar contabilidad independiente a las de sus partes integrantes o no, ello generará consecuencias tanto a nivel del Impuesto a la Renta[1] como en el IGV[2]. En la presente nota, se abordan los principales aspectos los consorcios con contabilidad independiente.

1. Aspectos societarios relevantes

Un contrato de consorcio es una especie del género contrato asociativo y que se encuentra regulado en el Libro Quinto de la Ley General de Sociedades[3] (LGS). El artículo 445 de la LGS define dicho contrato, en base a dicha definición se pueden señalar las siguientes características:

- Regula relaciones de participación o integración en uno o más negocios o empresa que emprende en conjunto, los consorciados, en interés común de todos ellos.

- No origina la creación o nacimiento de una persona jurídica. Por ende, no tiene denominación social ni razón social.

- Manteniendo su autonomía, todos los consorciados participan en forma activa y directa en los negocios o empresas materia del consorcio.

- Los bienes que se asignen a los negocios o empresas del consorcio permanecen en propiedad de cada miembro.

- Cada miembro del consorcio adquiere derechos y obligaciones a título particular al realizar operaciones del consorcio con terceros.

- Las principales cláusulas del contrato están libradas a la autonomía de la voluntad privada, como la toma de decisiones dentro del consorcio, los poderes y actividades de cada consorciado, el régimen de atribución de utilidades y de asunción de pérdidas, etc.

2. Consorcios con contabilidad independiente en la Ley del Impuesto a la Renta

En el caso de los consorcios con contabilidad independiente (CCI), el legislador optó por considerarlos como contribuyentes autónomos, otorgándoles la condición de “persona jurídica” para fines del impuesto, conforme al inciso k) del artículo 14 de la Ley del Impuesto a la Renta (LIR).

¿Los CCI tienen capacidad tributaria propia?

La capacidad tributaria se encuentra regulada en el artículo 21 del Código Tributario, según lo siguiente:

“Tienen capacidad tributaria las personas naturales o jurídicas, comunidades de bienes, patrimonios, sucesiones indivisas, fideicomisos, sociedades de hecho, sociedades conyugales u otros entes colectivos, aunque estén limitados o carezcan de capacidad o personalidad jurídica según el derecho privado o público, siempre que la Ley le atribuya la calidad de sujetos de derechos y obligaciones tributarias”.

Así también lo entendió el Tribunal Fiscal en la Resolución N° 12591-5-2012 de observancia obligatoria, donde se pronuncia sobre la capacidad de los consorcios de ser parte en los procedimientos:

“Los contratos de consorcio que llevan contabilidad independiente a la de sus partes contratantes no cuenta con capacidad para ser parte en procedimientos administrativos tributarios que no están relacionados con sus obligaciones respecto de las que se les considere deudores tributarios”.

De la misma manera, la Sunat en el Informe N° 173-2010-SUNAT/2B0000, señaló lo propio respecto a la capacidad tributaria de los consorcios.

Por lo tanto, los CCI tienen capacidad tributaria para el Impuesto a la Renta e incluso para participar en los procedimientos administrativos en lo que respecta a dicho impuesto.

¿Deben cumplir obligaciones formales?

Otro punto importante dentro del tratamiento en el Impuesto a la Renta de este tipo de consorcios es que también deberá cumplir con las obligaciones tributarias “formales”, lo cual sería consecuencia directa de ser considerado sujeto con capacidad tributaria (sujeto de derechos y obligaciones tributarias).

En ese sentido, para cumplir con las obligaciones tributarias sustanciales (como determinar y pagar su impuesto), deberán también cumplir con obligaciones formales como, por ejemplo[4], inscribirse en el RUC, emitir comprobantes de pago y documentos vinculados[5], llevar libros y registros contables con incidencia tributaria, presentar declaraciones determinativas e informativas, entre otras.

3. Los CCI en la Ley del IGV

Según señala el numeral 9.3 del artículo 9 de la Ley del IGV, los consorcios que llevan contabilidad independiente[6] se consideran como contribuyentes autónomos de las de sus partes que la conforman:

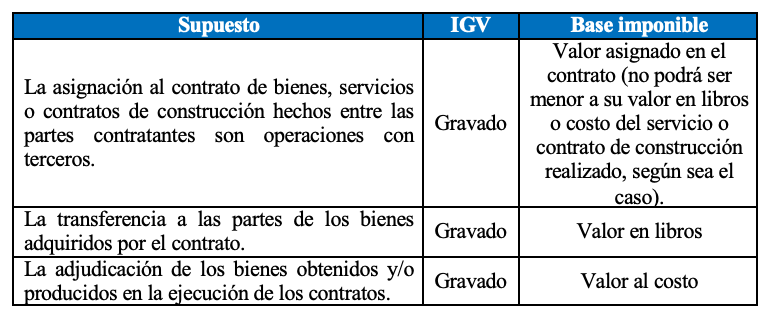

Por su parte, en el acápite 10.1 del artículo 5 del Reglamento de la Ley del IGV se han establecido algunas reglas aplicables a este tipo de consorcios, las que se detallan en el siguiente cuadro:

[1] Conforme al inciso k) del artículo 14 de la Ley del Impuesto a la Renta.

[2] Acorde al numeral 9.3 del artículo 9 de la Ley del IGV.

[3] Artículo 438 de la Ley General de Sociedades: “(…) que crea y regula relaciones de participación e integración en negocios o empresas determinadas, en interés común de los intervinientes. El contrato asociativo no genera una persona jurídica, debe constar por escrito y no está sujeto a inscripción en el Registro” (el resaltado es nuestro).

[4] Al respecto, se puede revisar el Informe N° 165-2009-SUNAT/2B0000.

[5] Se pude ver la conclusión 2 del Informe N° 196-2004-SUNAT/2B0000.

[6] En el artículo 4 del Reglamento de la Ley del IGV, se ha introducido la definición de contrato de colaboración empresarial en el siguiente sentido: se entiende por contratos de colaboración empresarial a los contratos de carácter asociativo celebrados entre dos o más empresas, en los que las prestaciones de las partes sean destinadas a la realización de un negocio o actividad empresarial común, excluyendo a la asociación en participación y similares.